Jacek Tyburek

Polski rynek usług ochrony doczekał się wielu opracowań. Zgodnie z opinią firmy doradczej Deloitte w 2017 r. osiągnął on wartość 10,12 mld zł, co oznacza wzrost o ok. 13% r./r. W następnych latach będzie rósł w tempie ok. 3% rocznie, by w 2021 r. zanotować 11,4 mld zł. To duże pieniądze zarabiane w warunkach wielkiej różnorodności podmiotowej i w różnych specjalizacjach.

Rynek ochrony dzielimy na dwa segmenty – security, obejmujący ochronę fizyczną i monitoring, oraz usługi cash-handlingowe, czyli obsługę gotówki (przewozy, liczenie, zasilanie bankomatów itp.). Zdecydowanie większy jest segment security. Jego udział w latach 2016-2017 wyniósł ok. 93% – powiedział Jacek Pogonowski, prezes Konsalnetu podczas XX Debaty Eksperckiej ISBnews i Centrum im. A. Smitha „Branża ochrony w Polsce i na świecie – perspektywy, szanse, zagrożenia”, która odbyła się w październiku 2017 r. Wtedy to zaprezentowano ww. raport Deloitte.

Opinia ta nie wyczerpuje pełnego obrazu. Rynek usług ochrony osób i mienia to przede wszystkim rynek obiektów przemysłowych, handlowych, logistycznych, infrastrukturalnych, jednostek wojskowych i innych. Zróżnicowania dopełnia nowy trend, który w ostatnich 10 latach się nasila. Wielkie polskie przedsiębiorstwa stanowiące obszar tzw. przedsiębiorstw strategicznie ważnych dla gospodarki narodowej zaczęły zakładać własne organizacje i zasoby organizacyjne z obszaru bezpieczeństwa i ochrony. W ramach tak definiowanego pojęcia rynku występuje również ochrona obiektów strategicznych z punktu widzenia interesów państwa polskiego. Zjawisko to nie doczekało się jeszcze poważniejszych opracowań analizujących struktury działających firm oraz ich potencjału i możliwości strategicznego rozwoju i konsolidacji.

Firmy ochrony funkcjonujące z sukcesem od wielu lat wywodzą się jeszcze z tradycji Straży Przemysłowych, jak w przypadku Orlen Ochrona czy Straży Pocztowej, która dzisiaj funkcjonuje jako Poczta Polska Pion Ochrony. Obecnie na rynku usług ochrony działa 10 firm zajmujących się bezpieczeństwem, które stanowią (w różnym stopniu) własność Skarbu Państwa. Zdecydowana większość z nich wchodzi w skład grup kapitałowych państwowych koncernów w różnych segmentach, ale są też spółki, które przebranżowiły się z pierwotnej działalności do realizacji misji zapewniania bezpieczeństwa.

Aby wymienić (alfabetycznie) te spółki oraz obszar ich aktywności biznesowych i deklarowanych publicznie, należy zacząć od spółki ACS. Przejęła ona obowiązki wcześniej realizowane przez komercyjne firmy ochrony na terenie portu lotniczego Okęcie. ACS zajmuje się wyłącznie kontrolą pasażerów i bagażu pod nadzorem Straży Granicznej; zapewnia 4-osobową obsadę jednej bramki kontroli bezpieczeństwa. Z kolei patrole, kontrole w strefie ogólnodostępnej oraz obsada bram cargo jest zadaniem Straży Ochrony Lotniska.

Elbest Security to spółka w grupie PGE, której największe obecnie kontrakty stanowią obiekty paliwowo-energetyczne należące do PGE GiEK SA, oraz biurowiec PGE Polska Grupa Energetyczna SA w Warszawie i PGE GiEK S.A. w Bełchatowie. Elbest Security zabezpiecza mecze ekstraklasy piłki nożnej PGE GKS Bełchatów, PlusLigi piłki siatkowej PGE SKRA Bełchatów.

Kolejnym podmiotem wyrastającym z sektora energetycznego jest Energa Ochrona, która konsekwentnie przejmuje ochronę obiektów wchodzących w skład Grupy Energa.

Północ kraju jest szczególnie mocno reprezentowana w tej kategorii. Grupa Lotos również powołała własną firmę specjalizującą się w ochronie. Jest nią Lotos Ochrona, która swoje podstawowe zadanie definiuje jako kompleksowe świadczenie usług ochrony osób i mienia na rzecz Grupy Kapitałowej LOTOS SA w zakresie przestrzegania wymogów bezpieczeństwa na terenie chronionym.

Interesującym podmiotem jest Naftor sp. z o.o. Istnieje od 2004 r., kiedy to wydzielono ją ze struktury Naftobazy sp. z o.o. (następnie funkcjonującej jako Operator Logistyczny Paliw Płynnych sp. z o.o.), która była największym w Polsce przedsiębiorstwem specjalizującym się w magazynowaniu i obrocie paliw płynnych.

Celem powołania Naftor sp. z o.o. było zapewnienie profesjonalnej ochrony baz paliw należących do Naftobazy – obiektów strategicznych o kluczowym znaczeniu dla bezpieczeństwa energetycznego państwa. Przez 10 lat funkcjonowania w strukturach Grupy Kapitałowej PERN spółka zdobyła niezbędne doświadczenie w zakresie ochrony fizycznej i technicznej wielkopowierzchniowych obiektów o wysokim stopniu zagrożenia pożarowego i ekologicznego. Naftor rozszerza swoje działania na rzecz Zakładów Azotowych oraz konsekwentnie buduje portfel usług i specjalizacji w różnych obszarach bezpieczeństwa.

Na przeciwnym biegunie operacyjnym jest stosunkowo młoda firma JSW Ochrona, która jako spółka koncentruje się obecnie na zabezpieczeniu interesów Grupy Kapitałowej Jastrzębskiej Spółki Węglowej.

Najbardziej ugruntowane na rynku państwowych spółek ochrony są Orlen Ochrona oraz Pion Ochrony Poczty Polskiej. Obie organizacje działają w różnych obszarach, obie przeszły długą drogę od zmilitaryzowanych formacji zorganizowanych wg zasad straży przemysłowych do nowoczesnych firm świadczących usługi na rzecz własnych grup kapitałowych, a coraz częściej wychodzących poza tradycyjne obszary. Obie firmy ze względu na skalę działania oraz zakres geograficzny mają rozwinięte funkcje zarówno operacyjne, wyspecjalizowane w zakresie głównego obszaru odpowiedzialności, jak i coraz lepiej rozwinięte kompetencje zaawansowanego zarządzania ryzykiem.

Na tym tle interesującym przykładem jest Polski Holding Obronny (PHO) wyrosły z dawnego Bumaru i będący w 36% udziałowcem Polskiej Grupy Zbrojeniowej (PGZ). Dedykowane państwowemu przemysłowi obronnemu usługi związane z ochroną i bezpieczeństwem zostały uruchomione jako cel strategiczny firmy w 2016r. Aktualnie PHO zapewnia ochronę znacznej części spółek PGZ. Twórca struktury bezpieczeństwa Polskiego Holdingu Obronnego, pomysłodawca i inicjator powstania grupy zrzeszającej najważniejsze państwowe spółki ochrony, Krzysztof Pohorecki tak opisuje powody powstania tego segmentu ochrony strategicznych obszarów państwa: W obecnym kształcie branża bezpieczeństwa w Polsce nie daje państwu rękojmi kontroli nad jej funkcjonowaniem. Sytuacja narastającego napięcia międzynarodowego i realne zagrożenia hybrydowe zmuszają najważniejsze organizacje i firmy państwowe do wzięcia odpowiedzialności za własne bezpieczeństwo i zapewnienia sobie pełnej kontroli nad tym krytycznym obszarem działania. PHO na swojej stronie internetowej informuje o wielu aspektach prowadzonej działalności. Na szczególną uwagę zasługuje projekt „Partnerstwo dla promocji polskiej innowacji i bezpieczeństwa”.

Ostatnią spółką (w kolejności alfabetycznej) jest Wsparcie Tauron. Firma w Grupie Tauron, podobnie jak inne firmy ochrony w branży energetycznej, koncentruje się obecnie na najwyższej jakości zabezpieczaniu majątku i misji dostawcy energii elektrycznej.

Czytając opracowania Rządowego Centrum Bezpieczeństwa (RCB) na temat ochrony infrastruktury krytycznej (IK), znajdujemy uzasadnienie do przykładania szczególnej wagi do ochrony infrastruktury krytycznej, która pełni kluczową rolę w funkcjonowaniu państwa i życiu jego obywateli. W wyniku zdarzeń spowodowanych siłami natury lub będących konsekwencją działań człowieka IK może być zniszczona, uszkodzona, a jej działanie może ulec zakłóceniu, przez co może być zagrożone życie i mienie obywateli. Równocześnie tego typu wydarzenia negatywnie wpływają na rozwój gospodarczy państwa. Stąd też ochrona infrastruktury krytycznej jest jednym z priorytetów stojących przed administracją państwową. Istota zadań związanych z IK sprowadza się nie tylko do zapewnienia jej ochrony przed zagrożeniami, ale także do tego, aby ewentualne uszkodzenia i zakłócenia w jej funkcjonowaniu były możliwie krótkotrwałe, łatwe do usunięcia i nie wywoływały dodatkowych strat dla obywateli i gospodarki.

Ochrona infrastruktury krytycznej obejmuje wszelkie działania zmierzające do zapewnienia jej funkcjonalności, ciągłości działania i integralności mające na celu zapobieganie zagrożeniom, ryzykom lub słabym punktom, ograniczenia i neutralizacji ich skutków oraz szybkiego odtworzenia tej infrastruktury na wypadek awarii, ataków i innych zdarzeń zakłócających jej prawidłowe funkcjonowanie.

RCB stworzyło w 2015 r. (z późniejszymi zmianami w 2018 r.) zręby programowe opracowane na zasadzie standardów w postaci Narodowego Programu Infrastruktury Krytycznej. Drugi dokument to „Standardy służące zapewnieniu sprawnego funkcjonowania IK – dobre praktyki i rekomendacje” z tego samego okresu co program narodowy.

Wymienione wyżej spółki powstawały częściowo przed 2010 r. Połowa z nich została utworzona po 2015 r. Trudno więc dopatrywać się w tym względzie skoordynowanych działań państwa. Nie stawia się tezy (nawet gdyby ktoś próbował to robić, byłoby to z gruntu nieprawdziwe), że państwo świadomie buduje system bezpieczeństwa infrastruktury krytycznej oparty na państwowych podmiotach gospodarczych. Niemniej jednak proces ten wzajemnie się zazębia i nie można się oprzeć wrażeniu, że wraz z rozwojem tych spółek zaczyna on nabierać „substancji” pozwalającej wejść na kolejny etap prac.

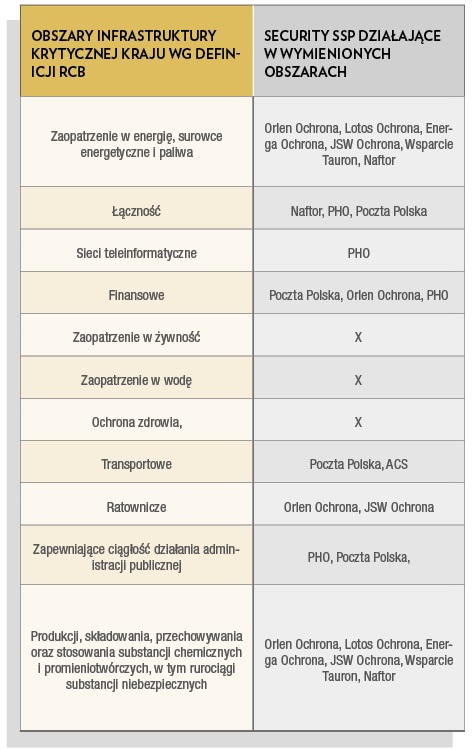

W tabeli zostały zestawione kategorie wyszczególnione przez RCB jako obszary infrastruktury krytycznej w odniesieniu do zadań deklarowanych przez spółki w oficjalnych publikacjach na swój temat. Widać wyraźnie skupienie uwagi na obszarach, które można by nazwać „twardą infrastrukturą krytyczną”, czyli energetyka, paliwa, przy zupełnym pominięciu specjalizacji w zabezpieczeniu infrastruktury związanej z dostawą wody, żywności czy ochroną zdrowia. Te „miękkie” obszary są obsługiwane przez komercyjne firmy ochrony i nie widać na horyzoncie państwowych spółek, które miałyby apetyt na sprawowanie kontroli nad bezpieczeństwem tych sektorów.

W tabeli zostały zestawione kategorie wyszczególnione przez RCB jako obszary infrastruktury krytycznej w odniesieniu do zadań deklarowanych przez spółki w oficjalnych publikacjach na swój temat. Widać wyraźnie skupienie uwagi na obszarach, które można by nazwać „twardą infrastrukturą krytyczną”, czyli energetyka, paliwa, przy zupełnym pominięciu specjalizacji w zabezpieczeniu infrastruktury związanej z dostawą wody, żywności czy ochroną zdrowia. Te „miękkie” obszary są obsługiwane przez komercyjne firmy ochrony i nie widać na horyzoncie państwowych spółek, które miałyby apetyt na sprawowanie kontroli nad bezpieczeństwem tych sektorów.

Obszar szczególnych interesów strategicznych państwa i model ich ochrony dookreślają również przepisy dotyczące obiektów tzw. obowiązkowej ochrony oraz zapisów ustawy o działaniach antyterrorystycznych. Nie sposób tutaj nie wymienić całego zakresu ochrony, który od czasu do czasu rozpala wyobraźnię zarządów firm ochrony czy bezpieczeństwa jednostek wojskowych i instytucji MON. Jednostki wojskowe to klient specyficzny, ale z poważnym budżetem na poziomie 700 mln zł rocznie. W bezpośrednim zarządzie MON znajdują się również spółki tworzące Polską Grupę Zbrojeniową. Oba te obszary w sposób naturalny są przedmiotem szczególnego zainteresowania Polskiego Holdingu Obronnego, ale również innych spółek z wymienionej listy. Bardzo dużym graczem w sektorze spółek Skarbu Państwa lub posiadających udział Skarbu Państwa jest Agencja Rozwoju Przemysłu. Ten państwowy konglomerat również prowadzi świadomą politykę bezpieczeństwa, która ze względu na wielki obszar podmiotów jest działaniem strategicznym.

Mamy więc do czynienia z kształtowaniem się niezwykle interesującego obrazu rynku usług związanych z bezpieczeństwem. Przy okazji należy zauważyć, że nie ma dobrego punktu odniesienia w innych państwach Unii Europejskiej. Trudno znaleźć dominujący model ochrony podmiotów gospodarczych, zarówno prywatnych, jak i państwowych (tam gdzie mają znaczący udział w rynku), zgodnie z którym można by szukać inspiracji. Wręcz przeciwnie, to właśnie polski model, w którym duże państwowe koncerny lub grupy kapitałowe tworzą wyspecjalizowane podmioty zajmujące się bezpieczeństwem, a jednocześnie działające na w pełni rynkowych zasadach, może stanowić interesującą inspirację.

Każdy, kto zna środowisko menedżerów wyższego szczebla w spółkach Skarbu Państwa będących pracodawcami w branży ochrony, wie, że spotykają się tam zarówno menedżerowie z uznanymi nazwiskami i dokonaniami oraz osoby kontynuujące swoje kariery na rzecz służby państwowej właśnie w tych organizacjach. Być może jesteśmy świadkami budowania systemu, o którym mówi się od wielu lat, czyli prywatyzacji funkcji bezpieczeństwa w formule quasi-prywatnej. Rozumie się przez to prywatyzację, czyli oddanie pola bezpośredniej kontroli nad wrażliwymi obszarami gospodarki przez służby państwowe w ręce podmiotów, które – działając na zasadach rynkowych poprzez swoją strukturę właścicielską, standardy kreowane przez państwo w postaci rekomendacji nieobligatoryjnych, a także litery prawa – dają rękojmię pełnej transparentności i działania zgodnie z wytyczonymi zasadami.

Nie jest moją intencją sugerowanie braku transparentności i rzetelności wszystkich firm komercyjnych na rynku ochrony. Moim celem było zebranie w jednym miejscu podstawowych informacji na temat nabierającego znaczenia trendu tworzenia państwowych spółek ochrony.

W ostatnich 2–3 latach pojawiało się sporo publikacji na temat niepokoju komercyjnych firm ochrony w związku z powstawaniem firm ochrony z sektora Skarbu Państwa. Sporo było niesprawiedliwych w tonie i treści komunikatów na temat tego zjawiska. Tymczasem jesteśmy świadkami tworzenia się organizacji, które mają apetyt na odegranie dużej roli na rynku ochrony, szczególnie w sytuacji przyspieszonych zmian na tym rynku wywołanych rozwojem i rewolucyjnym poszerzeniem dostępności do technologii, wzrostem kosztów pracy ludzkiej i systematycznym zwiększaniem się zagrożeń bezpieczeństwa publicznego.

Sporo jeszcze musi się wydarzyć, żeby eksperyment pod nazwą „sektor bezpieczeństwa państwowych koncernów” stał się komponentem bezpieczeństwa państwa i gospodarki. Zadanie jest, szczerze mówiąc, niezwykle skomplikowane, karkołomne, dla wielu niepokojące, ale sprawiające wrażenie obiecującego. Obserwujmy to zjawisko, bądźmy krytyczni, jeśli trzeba, ale w ocenach zawsze sprawiedliwi i nastawieni na szersze korzyści.

|

|

{kind=link}