Raport: handel się liczy

Handel w Polsce odbywa się jak kraj długi i szeroki: w sklepach, punktach gastronomicznych, na stacjach paliw, ale także na bazarach, w eleganckich butikach i demokratycznym Internecie. Z pozoru to nic nowego, ale nawyki konsumentów się zmieniają, a co za tym idzie – samo zjawisko także. Co obecnie wywiera na nie największy wpływ? Istotnych czynników jest kilka. Zapraszamy do naszego raportu!

Adela Prochyra

Przed rokiem w Raporcie o handlu („a&s Polska” 6/2023) pisaliśmy o czterech głównych trendach, które w największym stopniu kształtują polski handel: konsekwencjach pandemii COVID-19, zmieniających się upodobaniach klientów, wymogach zrównoważonego rozwoju i zmianach w prawie. Rzecz z trendami – w każdej dziedzinie gospodarki, nie tylko w handlu – ma się tak, że oddziałują one długofalowo i rzadko wysycają się w ciągu kilku(nastu) miesięcy, aby być zastąpione kolejnym nurtem. Można to łatwo zaobserwować na przykładzie skutków pandemicznego „trzęsienia ziemi”. Dopiero teraz, pięć lat od jej wybuchu, możemy mówić, że sytuacja się ustabilizowała i gwałtowne zmiany, jakie zachodziły w światowej gospodarce w latach 2020–22, można uznać za zakończone. Trzy pozostałe trendy wymienione w zeszłorocznym raporcie nadal mają się dobrze i ich oddziaływanie pozostaje w mocy. W przypadku tak złożonego zjawiska, jakim jest handel piątego pod względem wielkości państwa w Unii Europejskiej i jego dużej gospodarki, liczba czynników mających na niego wpływ jest jednak bardzo duża. W tym roku zamierzamy przyjrzeć się im z większą szczegółowością, rozważyć mniej namacalne wpływy, które w ostatecznym rozrachunku mogą okazać się wyjątkowo istotne.

Handel w liczbach

Skoro handel, to pieniądze. Tradycyjnie zacznijmy więc od oglądu sytuacji finansowej. Pierwsza niezła wiadomość jest taka, że po bardzo niespokojnym 2023 r. inflacja hamuje. W roku 2024 poziom inflacji w Polsce, mierzony wskaźnikiem CPI (wskaźnik cen towarów i usług konsumpcyjnych) przedstawiał się następująco. W styczniu wyniosła ona 3,7%, w lutym spadła do 2,8%. W marcu i kwietniu utrzymał się trend spadkowy, osiągając odpowiednio: 2,0% i 2,4%. Następnie w maju i czerwcu inflacja wzrosła nieznacznie – do 2,5% i 2,6%. W lipcu nastąpił pierwszy w tym roku znaczny skok – do 4,2%, a w sierpniu do 4,3%, co wskazuje na przyspieszenie inflacji po wcześniejszym okresie spadków. Wrzesień i październik przyniosły dalszy wzrost, osiągając poziomy 4,9% i 5%.

Badania makroekonomiczne nad związkiem między inflacją a wzrostem gospodarczym pokazują, że do pewnego poziomu inflacja może stymulować wzrost gospodarczy państw. Zdaje się, że jesteśmy właśnie w tym punkcie. Konkretna liczba zależy od zastosowanego modelu badawczego oraz od tego, czy mowa o kraju rozwijającym się, czy rozwiniętym. Wysoka inflacja zazwyczaj hamuje rozwój gospodarczy, a progowy poziom najczęściej jest określany w okolicach 10% dla krajów rozwiniętych i 15% dla krajów rozwijających się. Należy jednak pamiętać, że zmiany inflacji wyjaśniają tylko część zmian dynamiki PKB. PKB Polski w bieżącym roku wzrósł o 2,1% w pierwszym kwartale 2024 i 3,2% w drugim kwartale w stosunku do danych zeszłorocznych.

Jak podaje GUS w raporcie sygnalnym,

sektor eksportowy odnotował w pierwszych ośmiu miesiącach 2024 r. niewielkie spowolnienie, osiągając łączną wartość 229,6 mld euro.

(Dla porównania: w zeszłym roku od stycznia do czerwca eksport wyniósł 821,4 mld zł, w tym – 752,0 mld zł; import 790,06 mld zł w 2023 roku i 732,0 mld zł w 2024 roku). To spadek o 2,2% w porównaniu z analogicznym okresem poprzedniego roku. Eksport do Niemiec, które pozostają głównym partnerem handlowym Polski, był do końca sierpnia 2024 r. o 6,5% niższy niż przed rokiem. Do pozostałych krajów strefy euro był on w tym samym okresie o 2,3% niższy. Jeśli chodzi o kraje spoza strefy euro, spadek eksportu do nich wyniósł 1,9%. Lepiej sprawa ma się w przypadku eksportu do wysoko rozwiniętych krajów spoza Unii, takich jak Wielka Brytania (+6,4%) czy Stany Zjednoczone (+7,7%). Zwiększył się także eksport do krajów Europy Środkowo-Wschodniej (łącznie o 3,7%), zwłaszcza Ukrainy (+14,7%).

W pierwszych ośmiu miesiącach 2024 r. także import do Polski nieco spadł – o 0,1% w porównaniu z analogicznym okresem 2023 roku i wyniósł 227,1 mld euro. Obserwowano zróżnicowane trendy w zależności od regionu pochodzenia towarów: spadek importu z Niemiec wyniósł 1,9%, z pozostałych krajów strefy euro przyjechało do Polski o 1,2% mniej towarów niż w analogicznym okresie zeszłego roku. Nie zmieniła się wartość importu z krajów UE poza strefą euro, natomiast, podobnie jak w przypadku eksportu, odnotowano wzrost, jeśli chodzi o kraje wysokorozwinięte spoza Unii (4,4%), głównie Stany Zjednoczone (17,2%). Miał miejsce duży spadek importu z krajów Europy Środkowo-Wschodniej (10,5%) i niewielki spadek z krajów rozwijających się (1,0%), głównie ze względu na intensywną wymianę z Chinami, naszym drugim partnerem w imporcie (+1,9%). Warto mieć jednak na względzie, że w przypadku importu z Chin kwota 31,6 mld euro jest zawyżona, ponieważ część tych towarów przechodzi przez inne kraje, zanim trafi do Polski.

Z bazaru do dyskontu

W przypadku handlu pierwszą kategorią, której należy się przyjrzeć, są artykuły spożywcze. Popyt na żywność charakteryzuje się większą sztywnością niż popyt na dobra, które nie są artykułami pierwszej potrzeby. Oznacza to, że nawet w obliczu podwyżek cen konsumenci są skłonni utrzymywać względnie stały poziom konsumpcji żywności. Z powodu efektu inflacyjnego można było zaobserwować zwiększony udział wydatków gospodarstw domowych na żywność w latach 2022–23, choć nie przekładało się to ani na wolumen zakupów, ani na zwiększenie zysków sprzedawców. Do roku 2025 rynek nie oczekuje istotnego odbicia.

Handel tradycyjny jest systematycznie wypierany przez handel w innych postaciach. „Rzeczpospolita”, powołując się na przygotowane specjalnie dla niej dane zebrane przez firmę analityczną Dun & Bradstreet, podaje, że w pierwszym półroczu 2024 r. z polskich bazarów zniknęło niemal 800 punktów sprzedaży detalicznej, a ok. 3,2 tys. firm tego typu zawiesiło działalność. Sprzedawcy mówią wprost, że klienci coraz częściej przenoszą się z zakupami do Internetu. Jednocześnie, jak podaje GUS, liczba targowisk w Polsce rośnie – w 2021 r. było ich 2116, w 2023 r. – już 2560.

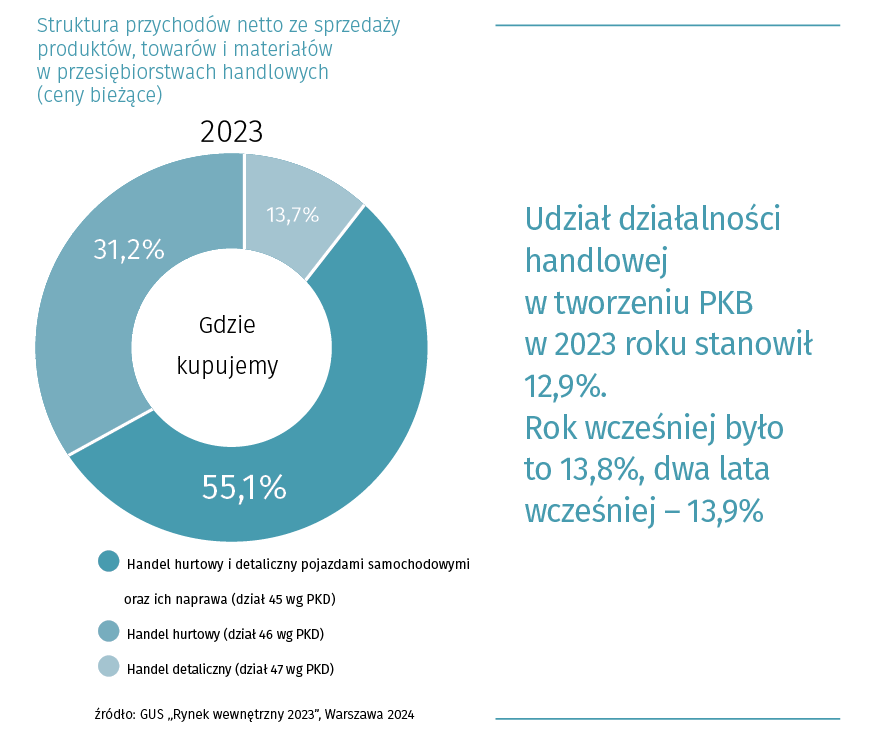

Sukcesywnie spada natomiast liczba niezależnych sklepów FMCG. Portal wiadomoscispozywcze.pl alarmuje, że „z dnia na dzień z rynku znikają kolejne niezależne sklepy”. Potwierdzają to dane GUS: „Udział sprzedaży detalicznej zrealizowanej w 2023 r. przez podmioty o liczbie pracujących do 9 osób wyniósł 25,7%”. Gdzie więc odbywa się sprzedaż żywności? Przede wszystkim w sklepach sieciowych średniego formatu: hipermarketach, supermarketach i dyskontach, które w ostatnim czasie niemal zdominowały rynek polski. Rynek jest podzielony ściśle między trzy marki: Biedronkę, która dysponuje największą liczbą sklepów (na koniec I kwartału 2024 r. miała 3596 placówek w 1300 miejscowościach), Lidl (ponad 900 sklepów) i jedyny z polskim kapitałem, błyskawicznie rozwijający się Dino (30 września 2024 r. sieć liczyła 2572 markety). Istotnym graczem na rynku jest też lider formatu convenience store, czyli Żabka, która ma w Polsce już ponad 10 tys. punktów. Liczby te składają się na ponad 70-proc. udział sieci w polskim rynku spożywczym (dane firmy CPS GfK za 2023 r.).

W swojej dorocznej analizie rynku wewnętrznego GUS podaje, że

na koniec 2023 r. działało w Polsce blisko 327 tys. sklepów, co oznacza wzrost o 0,2% w porównaniu do roku poprzedniego.

Jednocześnie łączna powierzchnia sprzedażowa wszystkich sklepów zwiększyła się o 1,4% i osiągnęła 39 102,6 tys. m². Największy wzrost powierzchni sprzedażowej zaobserwowano w sklepach średniej wielkości (400–999 m²), co pokrywa się z intensywnym rozwojem sieci dyskontów i dużych (powyżej 1000 m²). Sklepy o powierzchni 400–999 m² powiększyły swoją powierzchnię o 581,8 tys. m², co stanowi wzrost o 6,8%. W tej samej kategorii odnotowano również największy wzrost liczby sklepów (o 6,4%). Z kolei sklepy o powierzchni powyżej 1000 m² zwiększyły swoją powierzchnię o 275,9 tys. m² (wzrost o 2,5%).

Przeciwną tendencję zaobserwowano w przypadku najmniejszych sklepów (do 99 m²), gdzie powierzchnia sprzedażowa zmniejszyła się o 410,9 tys. m² (spadek o 2,8%). Zbiega się to z osłabieniem pozycji przedsiębiorców niebędących franczyzobiorcami oraz generalnymi trendami. Wysoka inflacja w 2023 r. znacząco utrudniła funkcjonowanie europejskiej branży spożywczej. Rosnące ceny produktów spowodowały, że konsumenci zaczęli ograniczać wydatki na żywność, co przełożyło się na spadek sprzedaży. Mniejsze zarobki również ograniczyły siłę nabywczą Europejczyków. Porównując inflację artykułów spożywczych w Europie (12,8%) ze wzrostem wielkości sprzedaży (8,6%), wyraźnie widać, że rzeczywista wartość sprzedaży, skorygowana o inflację, spadła o 4,5% w porównaniu z rokiem 2022.

W odpowiedzi na tę sytuację konsumenci częściej zaczęli wybierać tańsze produkty, takie jak marki własne (+1,8%). Również dyskonty zyskały na znaczeniu, zwiększając swój udział w rynku. W Polsce wzrost popularności marek własnych był jeszcze bardziej widoczny, osiągając 1%. Mimo zwiększenia udziału dyskontów i marek własnych supermarkety wciąż utrzymywały dominującą pozycję na rynku, kontrolując 37,2% sprzedaży.

Z dyskontu do e-commerce

Świeża żywność jest tą kategorią, której sprzedaż w Internecie nie cieszy się dużym zainteresowaniem. Sprzedaż niemal wszystkich innych, ze szczególnym naciskiem na odzież, obuwie, ale także artykuły RTV/AGD, książki jest bardzo dobra. Mimo że obecnie polski e-handel znajduje się w fazie stagnacji (mBank, Handel detaliczny 2024), a jego dynamika rozwoju w 2024 r. spadła w porównaniu z analogicznym okresem w roku poprzednim (PAP), nadal jest to jedna z najlepiej rozwijających się branż w kraju. Dla ścisłości – czwarta najszybciej rozwijająca się branża w Polsce pod względem liczby nowych firm rejestrowanych w Krajowym Rejestrze Sądowym. (Pierwsze trzy to działalność związana z oprogramowaniem, prace wykończeniowe oraz fryzjerstwo). Tutaj nie dotarł jeszcze trend ze stacjonarnej strony lustra, który sprawia, że najwięksi gracze zmiatają z planszy mniejszych – w polskim Internecie jest miejsce i dla światowych (bądź krajowych) gigantów, i dla średniaków, i dla maluczkich.

Średnio dziennie zakładanych jest 20 nowych firm, które jako podstawowy zakres swojej działalności wskazują sprzedaż internetową. Do końca czerwca br. powstało takich firm 7,2 tys.; do końca roku ich łączna liczba przekroczy 70 tys. Dla porównania: w zeszłym roku przebijaliśmy barierę 60 tys. Nawet biorąc poprawkę na te przedsiębiorstwa, które zamknęły swoje wirtualne podwoje (3,9 tys.) lub zawiesiły działalność (4,5 tys.), nadal jesteśmy jednym z największych rynków e-commerce w Europie. Co więcej, ich sytuacja finansowa jest zwykle dobra lub bardzo dobra.

Najlepiej radzą sobie podmioty średnich rozmiarów, o rocznych przychodach między 10 a 250 mln zł. Najsłabiej – firmy młode i małe, te z rocznym dochodem poniżej 10 mln. Sytuacja finansowa aż 52% z nich jest zła lub bardzo zła. Średnio jednak polski sklep internetowy generuje rocznie ok. 8 mln zł przychodu. Z tej kwoty można wyodrębnić średni zysk netto wynoszący ok. 250 tys. zł. Oznacza to, że rentowność takiego sklepu kształtuje się na poziomie ok. 2,7%. Zaznaczmy, że istnieją również znacznie więksi gracze, których roczne przychody sięgają miliardów złotych. Ci zwykle radzą sobie bardzo dobrze (81%), rzadko słabo (19%).

Polscy konsumenci są dobrze zaznajomieni z zakupami w sieci. Co najmniej raz w życiu zrobił je każdy internauta z naszego kraju, a regularnie z tej formy zaopatrywania się w różne towary korzysta spory odsetek – 37% robi zakupy online co najmniej pięć razy w miesiącu (dane Izby Gospodarki Elektronicznej). 87% zrobiło je co najmniej raz w ciągu minionego półrocza. Rynek e-commerce jest więc nie tylko duży i chłonny, ale też zmienny. Regularnie pojawiają się na nim nowe trendy, które kształtują oblicze handlu elektronicznego. Do największych i najbardziej aktualnych należą:

- transmisje na żywo, pozwalające na interaktywne zakupy i budowanie relacji marek z klientami;

- media społecznościowe przekształciły się w platformy sprzedażowe, umożliwiając łatwiejsze dotarcie do młodszych konsumentów;

- polskie firmy coraz śmielej wychodzą poza granicę kraju, sprzedając swoje produkty na całym świecie. Ekspansją na rynkach europejskich i pozaeuropejskich mogą pochwalić się marki z każdej branży – od producentów skarpet po wytwórców wyrafinowanej elektroniki;

- model subskrypcji, znany z wielu „tradycyjnych” branż, zyskuje na popularności także w e-commerce, oferując klientom wygodę i przewidywalność zakupów. Stosowany w tak różnych dziedzinach, jak kosmetyki, miody, kawy, żywienie zwierząt czy bielizna bądź dobra niematerialne, jak serwisy streamingowe;

- w odpowiedzi na rosnącą świadomość ekologiczną coraz więcej osób decyduje się na zakup używanych produktów, co przyczyniło się do bardzo intensywnego rozwoju rynku e-commerce.

- z kolei producenci, chcąc mieć większą kontrolę nad sprzedażą i budować silniejsze relacje z klientami, coraz częściej decydują się na sprzedaż bezpośrednią, omijając pośredników.

- omnichannel łączy w sobie różne kanały sprzedaży: sklepy stacjonarne, sklepy internetowe, aplikacje mobilne, a nawet media społecznościowe, tworząc spójne doświadczenie zakupowe.

Handel jest jedną z tych branż, które bardzo szybko przyjmują innowacyjne rozwiązania i zgrabnie zaprzęgają je do swojego użytku. Świadczy o tym chociażby dotychczasowe wykorzystanie sztucznej inteligencji, np. do stworzenia wersji webowych i mobilnych e-sklepów, analityki danych na temat preferencji klientów, optymalizacji procesów wysyłki i zbudowania algorytmów, które zaspokajają, a nawet przewidują pragnienia konsumentów. Jest jednak coś, co przysparza właścicielom niemałych kłopotów, a w czym sztuczna inteligencja uparcie się nie sprawdza. Brak rąk do pracy, brak pracowników z umiejętnościami cyfrowymi, duży wskaźnik rotacji i malejący średni staż pracy.

Konsumenci też nie pozostają już wyłącznie bierni, oni także mają swoje preferencje, które wpływają na kształt współczesnego handlu. Oczekują, to jasne, perfekcyjnej obsługi, a to oznacza m.in. dobrej jakości towar, błyskawiczną i niedrogą przesyłkę, sprawny proces reklamacyjny i łatwy kontakt ze sprzedawcą. Coraz częściej są to też innego rodzaju wymagania – dotyczące już nie wyłącznie wymiernych parametrów towaru i sklepu, ale także „miękkich” jakości, takich jak transparentność firmy (tj. gdzie i w jakich warunkach odbywa się jej produkcja), odpowiedzialność społeczna (redystrybucji zysków w środowiskach defaworyzowanych), innowacje uwzględniające środowisko i dobro – także psychiczne – użytkowników. Raport Meaningful Brands 2024 The Rise of the Change Makers przeprowadzony przez firmę Havas wskazuje, że klienci przestali traktować firmy jako zwykłych wytwórców i/lub sprzedawców dóbr codziennego użytku, ale mają wobec nich dużo większe oczekiwania, jak wobec aktywnych i, co ciekawe, obdarzonych świadomością, aktorów życia społecznego. Marki muszą być dziś empatyczne i zaangażowane w problemy świata, a także brać za nie część odpowiedzialności, np. organizować wydarzenia sportowe, finansować profilaktykę zdrowotną, prowadzić akcje edukacyjne, aktywnie przeciwdziałać zanieczyszczeniu środowiska, wspierać różne społeczności.

Z e-commerce do butiku

Zamiast podsumowania przyjrzyjmy się najbardziej nieoczekiwanemu trendowi w handlu, a mianowicie zainteresowaniu produktami klasy premium, które w Polsce jest nawet wyższe niż w Europie (14% wg danych firmy McKinsey, za portalem: www.dlahandlu.pl).

Chociaż w naszym kraju zaznacza się on wyjątkowo silnie, jest to trend ogólnoświatowy. Od zakończenia pandemii obserwuje się dynamiczny wzrost sprzedaży artykułów luksusowych. Analitycy z Bain & Company i Altagamma przewidywali, że

w 2024 roku sprzedaż detaliczna w sektorze premium wzrośnie o 4% w stosunku do 2023 roku i osiągnie poziom 390 miliardów euro.

Trend ten napędzany jest przez kilka czynników. Pierwszy, podstawowy, to ten, że konsumenci, pomimo inflacji i ograniczeń budżetowych, są skłonni płacić więcej za produkty wysokiej jakości. Ten trend obserwowany jest w różnych branżach, od mody i biżuterii po restauracje i hotele.

Drugi trend – pomimo licznych ograniczeń w ostatnich latach, europejscy konsumenci zgromadzili dodatkowe oszczędności o wartości prawie 1 biliona euro. Marki luksusowe wykorzystują tę siłę nabywczą, zachęcając klientów do wydawania oszczędności.

Kolejny trend to tzw. efekt niezapomnianych wrażeń, który łączy w sobie wyjątkowe doświadczenia zakupowe w sklepach zarówno stacjonarnych, jak i internetowych. Marki premium inwestują w różnego rodzaju ekskluzywne inicjatywy, takie jak organizowanie specjalnych wydarzeń, spotkań z wyjątkowymi ludźmi czy tworzenie limitowanych edycji produktów. W sukurs przychodzi im sztuczna inteligencja, która pozwala jeszcze lepiej dopasowywać oferty do indywidualnych potrzeb zamożnych klientów.

Ciekawym zagadnieniem w tym kontekście wydaje się zmiana na rynku nieruchomości handlowych. Wszystko wskazuje na to, że do przeszłości odchodzą domy towarowe, których pozostało w kraju już tylko 229 (dane za 2021 rok). Jednocześnie od roku 2010 ich liczba zmniejszyła się aż o 38% (dane: Bank Pekao S.A. za: wiadomoscihandlowe.pl). Mimo okresowego spadku liczby odwiedzających oraz obrotów centrów handlowych w ubiegłych latach w pierwszym kwartale 2024 r. obroty były na sześcioprocentowym plusie w stosunku do roku ubiegłego.

W raporcie Polskiej Rady Centrów Handlowych Rynek obiektów handlowych w Polsce podano, że w bieżącym roku powierzchnia nowoczesnych obiektów handlowych w Polsce osiągnęła 13,5 mln m2 GLA (Gross Leasable Area – powierzchnia użytkowa do wynajęcia), co oznacza wzrost o 190 tys. m2 GLA w porównaniu do poprzedniego okresu. Otwarto 15 nowych obiektów handlowych, a 5 zostało rozbudowanych lub zmodernizowanych. Największe z nich są zlokalizowane w Koszalinie, Lesznie i Bytomiu, co pokrywa się z obserwacją, iż najwięcej nowych powierzchni handlowych powstało w miastach liczących poniżej 100 tys. mieszkańców. W budowie jest jeszcze 28 obiektów, które mają zostać otwarte do końca 2024 r. Centra handlowe wciąż stanowią największą część nowoczesnej powierzchni handlowej, choć udział parków handlowych rośnie. Największa część powierzchni handlowej (52%) znajduje się w 8 największych aglomeracjach, w miastach liczących 100–400 tys. mieszkańców znajduje się 24%, pozostałe 24% w miastach najmniejszych.

Według najnowszych danych Polskiej Rady Centrów Handlowych, polski rynek nieruchomości handlowych przeżywa intensywny rozwój. W ciągu najbliższych trzech lat planowane jest otwarcie lub rozbudowa aż 123 obiektów handlowych, co przełoży się na wzrost całkowitej powierzchni handlowej o blisko 1,2 mln m2 GLA.⦁

| Security w handlu Jan T. Grusznic |

|---|

| Jak wynika z danych Komendy Głównej Policji (KGP), w trzech pierwszych kwartałach 2024 r. stwierdzono 22 948 przestępstw kradzieży w sklepach, co stanowi spadek o 30,5% w porównaniu do analogicznego okresu 2023 r., kiedy to odnotowano 32 997 takich przypadków. Eksperci uważają, że branża handlowa najgorszy okres ma już za sobą, a trend spadkowy liczby przestępstw kradzieży utrzymuje się od początku roku. Jednakże, patrząc z perspektywy długoterminowej, poziom kradzieży wciąż pozostaje wysoki i zbliżony do tego z 2022 r. Jednym z czynników wpływających na te dane była zmiana progu między wykroczeniem a przestępstwem. Zgodnie z art. 119 § 1 kodeksu wykroczeń, kto kradnie rzecz o wartości do 800 zł, podlega karze aresztu, ograniczenia wolności albo grzywny. Jeżeli wartość skradzionej rzeczy przekroczy kwotę 800 zł, to popełnione zostaje przestępstwo. Kwota ta została zmieniona 1 października 2023 r.  Dane policyjne za rok 2023 wskazują, że najwięcej przestępstw kradzieży i wykroczeń popełniały osoby w wieku 30–49 lat, a w przypadku przestępstw drugą co do wielkości grupą były osoby w wieku 25–29 lat. Natomiast najwięcej wykroczeń popełniały osoby w wieku co najmniej 50 lat. Złodzieje często wybierają sklepy wielkopowierzchniowe, gdzie łatwiej można się ukryć w tłumie, natomiast w mniejszych sklepach są z reguły szybciej zauważani. Z danych KGP wynika również, że w pierwszych trzech kwartałach 2024 r. stwierdzono 200,2 tys. wykroczeń kradzieży w sklepach, co stanowi spadek o 3,9% w porównaniu do analogicznego okresu ubiegłego roku. Duże sklepy są najczęściej okradane, a na tego typu placówki przypadło ponad 81% wykroczeń kradzieży. Wynika to głównie z kas samoobsługowych, które mimo inwestycji w nowe systemy zabezpieczeń nadal pozostawiają luki wykorzystywane przez nieuczciwych klientów. Eksperci przewidują, że sytuacja w IV kwartale 2024 r. oraz w I kwartale 2025 r. może się zmienić. Rosnąca inflacja, wyższe ceny w sklepach oraz zwiększone potrzeby konsumpcyjne w sezonie świątecznym mogą spowodować wzrost liczby kradzieży, dlatego konieczne jest dalsze monitorowanie sytuacji oraz wprowadzanie skuteczniejszych środków zapobiegawczych. Największe szkody w handlu odnotowano w sektorze spożywczym. Były one spowodowane głównie przestępstwami sklepowymi. Co ciekawe, aż 50,4% odnotowanych przestępstw sklepowych przypada właśnie na sklepy spożywcze. Nie dziwi więc fakt, że przestępcy, którzy jak dotąd wielokrotnie dokonywali kradzieży, w momencie pojawienia się kas samoobsługowych dostrzegli szansę na nowe możliwości oszustw i wykorzystali lukę w zabezpieczeniu. W ciągu zaledwie kilku lat Polska stała się liderem w Europie pod względem liczby kas samoobsługowych. W roku 2021 ich liczba wzrosła o ponad 90% w porównaniu do roku poprzedniego. W Polsce Biedronka chwali się instalacją 15 tysięcznej kasy samoobsługowej. Inne sieci również zainstalowały tysiące takich urządzeń, co pozwala sprzedawcom na redukcję kosztów i rozwiązanie problemu deficytu pracowników. Tymczasem brak bezpośredniego nadzoru sprawia, że sklepy odnotowują większe straty z powodu kradzieży – nawet o 31% więcej niż w przypadku tradycyjnych kas. Klienci, czując się anonimowi, częściej decydują się na oszustwa, takie jak skanowanie tańszych produktów zamiast droższych. Aby przeciwdziałać tego typu problemom, sklepy inwestują w zaawansowane systemy monitoringu i zabezpieczeń. Polscy sprzedawcy detaliczni wydają ok. 1,1% swoich obrotów na kwestie bezpieczeństwa. Zaliczają się do nich tradycyjne systemy sygnalizacji włamania i ochrona fizyczna stała lub doraźna, dozór wizyjny oraz systemy przeciwkradzieżowe, elektroniczne zabezpieczenia towarów (EAS), a także nowoczesne metody zabezpieczeń towarów, takie jak etykiety RFID, które pozwalają nie tylko zabezpieczać towary przed kradzieżą, ale także umożliwiają bieżące monitorowanie stanów magazynowych. Sztuczna inteligencja Najnowsze projekty wykorzystują sztuczną inteligencję do rozpoznawania produktów i ułatwiają klientom samodzielne skanowanie towarów. Sztuczna inteligencja identyfikuje produkty umieszczone na wadze, rozróżniając jabłko Granny Smith od odmiany „polskie jabłko luzem”, i uniemożliwia zeskanowanie melona jako dyni. W przypadku próby oszukania systemu sztucznej inteligencji nadal istnieje możliwość wykrycia nieuczciwego działania. Automatyczny monitoring zapamiętuje twarze klientów, którzy dokonali nadużyć, co może skutkować konsekwencjami prawnymi. Przykładowo, w sądzie w Zielonej Górze klient, który podmienił kod kreskowy na perfumach o wartości 120 zł, został ukarany grzywną w wysokości 1500 zł i trzema miesiącami pozbawienia wolności w zawieszeniu. Sąd zakwalifikował ten czyn jako kradzież, a nie oszustwo. Pomimo zmieniających się taktyk kradzieży, istnieją skuteczne metody przewidywania incydentów. Technologia bezpieczeństwa, w tym analityka podejrzanych zachowań oraz generatywna sztuczna inteligencja, staje się coraz bardziej efektywna w identyfikacji wzorców i dostarczaniu informacji o anomaliach, umożliwiając pracownikom proaktywne reagowanie. Wzmacnianie strategii bezpieczeństwa przez sprzedawców detalicznych można osiągnąć poprzez trzy główne trendy: niezawodną analitykę podejrzanych zachowań z wykorzystaniem rozwiązań predykcyjnych, platformy integrujące systemy bezpieczeństwa z POS i IoT oraz zmianę sposobu prezentowania danych na bardziej intuicyjny. Scentralizowane operacje i zintegrowane systemy są kluczowe dla nowoczesnego bezpieczeństwa w handlu detalicznym. Ujednolicone platformy bezpieczeństwa, które integrują różne technologie i dane, takie jak dozór wizyjny, urządzenia IoT i POS, umożliwiają zespołom szybkie i efektywne reagowanie na incydenty. Dzięki takiej platformie można łatwo przeszukiwać nagrania wideo i dopasowywać je do podejrzanych transakcji, co zwiększa skuteczność stosowanych zabezpieczeń. Rozwiązania chmurowe w handlu Platformy, które integrują sygnały z systemów alarmowych z nadzorem wideo, zmniejszają liczbę fałszywych alarmów, umożliwiając szybką i efektywną reakcję. Ponadto wykorzystanie chmury obliczeniowej zapewnia zarządzanie systemem bezpieczeństwa z dowolnego miejsca i o każdej porze, co znacznie zwiększa elastyczność i efektywność operacyjną. Istotne jest również zastosowanie takich rozwiązań w zyskujących popularność sklepach samoobsługowych, nastawionych na wygodę, bezpieczeństwo i automatyzację operacji. Rozwiązania oparte na chmurze, takie jak nadzór wideo jako usługa (VSaaS) i kontrola dostępu jako usługa (ACaaS), umożliwiają zdalne monitorowanie i zarządzanie bezpieczeństwem, eliminując potrzebę fizycznych serwerów i skomplikowanych instalacji na miejscu. Dzięki chmurze dane są bezpiecznie przechowywane i łatwo dostępne, a systemy są skalowalne i elastyczne. Aplikacje chmurowe są również tworzone z myślą o intuicyjnej obsłudze, znacząco różniąc się od interfejsów wdrażanych on-prem, które często wymagają przeszkolenia. Wykorzystanie AI pozwala zbierać i analizować dane dotyczące ruchu klientów, obłożenia sklepu i innych kluczowych wskaźników. To umożliwia podejmowanie lepszych decyzji, a także optymalizację obsługi klienta oraz strategii sprzedaży. ⦁ |