Raport: Transport i logistyka 2025

Dekoniunktura z perspektywą trwałego wzrostu – tak w telegraficznym skrócie można opisać sytuację polskiej branży TSL. W zeszłym roku doświadczyła najgłębszego kryzysu od dwóch dekad, a mimo to oczekuje się, że długofalowo będzie się rozwijać. Paradoks? Nie, to moment w cyklu koniunkturalnym. Moment być może zwrotny.

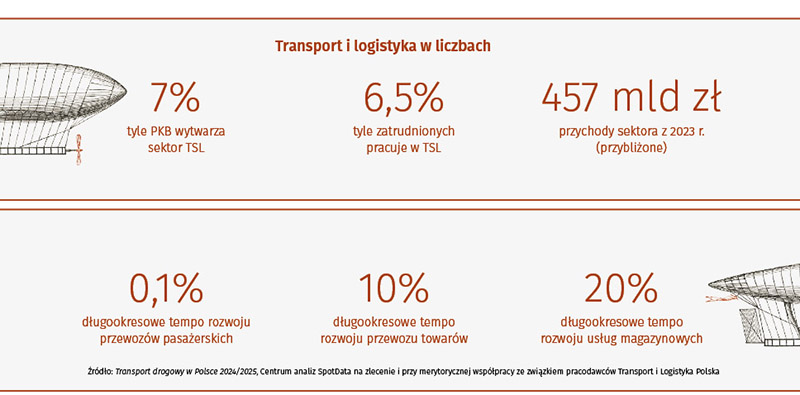

Branża transportu i logistyki jest kluczową częścią gospodarki i podlega jej regułom, w tym regule cykliczności koniunktury. Eksperci i pracownicy tego sektora, komentując bieżącą sytuację finansową, często w swoich wypowiedziach odnoszą się do „historycznych wyników”. Mają wówczas na myśli złoty okres obejmujący lata 2010–2019, kiedy to średnia wzrostu wynosiła 4,9% (możemy przyjąć, że 2000–2019 to okres srebrny ze średnią wzrostu 3,8%). To były lata „tłuste”, po których nieuchronnie nadchodzą lata „chude”, czyli moment obecny. Portal Business Insider podaje co prawda, że średnioroczny wzrost w 2024 roku wyniósł dla całej branży 4,3%, a dla transportu drogowego i rurociągowego 6,1% (dostęp: 22.01.2025), powołując się na dane Eurostatu dotyczące produkcji usług w Europie, za okres styczeń–październik 2024 roku. Warto jednak pamiętać, że szczegółowa analiza sytuacji przedsiębiorstw transportu drogowego (obejmująca finanse, zatrudnienie, wynagrodzenia, nakłady inwestycyjne) jest przygotowywana przez GUS co dwa lata. Dane za 2024 i 2025 rok będą dostępne dopiero pod koniec 2026 roku.

Co wiemy już teraz z całą pewnością? Zeszłoroczne prognozy zakładające delikatny optymizm (por. Raport: Transport i logistyka w Polsce 2024) się nie sprawdziły. Branża transportowa w Polsce jest obecnie w fazie ostrego spowolnienia, które jest efektem m.in. dynamicznego rozwoju w poprzednim, bardzo dobrym okresie. Firmy, które w latach boomu zbyt szybko powiększały flotę czy zatrudniały zbyt wielu nowych pracowników, teraz zmagają się z problemami finansowymi. Na ich obecną, kiepską sytuację wpływają także czynniki makroekonomiczne: wysoka inflacja, wzrost kosztów paliwa i dekarbonizacji, wzrost wynagrodzeń, spadki produkcji oraz generalny spadek popytu na usługi transportowe w Europie. Trend zniżkowy widać było już w 2023 roku: transportem samochodowym przewieziono wtedy 1942,8 mln ton ładunków, tj. o 1,7% mniej niż rok wcześniej, i wykonano pracę przewozową na poziomie 400,6 mld tonokilometrów, czyli 1,5% mniej niż w 2022 roku (GUS, Transport drogowy w Polsce w latach 2022 i 2023). Dalej GUS: „W roku 2023 w porównaniu z rokiem poprzednim odnotowano spadek przewozów krajowych (w tonach – o 1,0%, w tonokilometrach – o 3,7%). Przewozy międzynarodowe były mniejsze odpowiednio o 0,9% w tonach i o 0,8% w tonokilometrach. Udział transportu międzynarodowego w ogólnych przewozach w tonach kształtował się na tym samym poziomie co w 2022 roku i wyniósł 21,4%, natomiast w tonokilometrach wzrósł – z 63,6% do 64,3%”.

Według Eurostat Polscy przewoźnicy mimo wszystko utrzymali pierwszą pozycję w Europie w przewozach drogowych. W roku 2023 przejechali 20,3% ogólnej liczby tonokilometrów. Dla porównania drudzy na podium Niemcy – 15,4 %, a trzecia Hiszpania – 14,2%.

Niewinne z pozoru spadki doprowadziły jednak do sytuacji trudnej wcześniej do wyobrażenia. Głównym zagadnieniem w firmach przewozowych w 2024 roku nie były już rozwój i wzrost, ale coraz częściej utrzymanie płynności finansowej. Niektóre z nich musiały zredukować flotę, zwolnić część załogi, a w skrajnych przypadkach mierzyły się także z kwestiami restrukturyzacji, upadłości czy wręcz likwidacji. W marcu 2024 roku firma Transcash przeprowadziła ankietę na temat sytuacji finansowej firm spedycyjnych. Aż 70% badanych wskazało, że w ciągu ostatnich 12 miesięcy ta się pogorszyła, a tylko 9% – że się polepszyła (trade.gov.pl, dostęp: 22.01.2025). Na to samo wskazują wyniki badania ankietowego przeprowadzonego na 105 przedsiębiorcach z branży transportu przez Centrum Analiz SpotData na zlecenie i przy merytorycznej współpracy ze związkiem pracodawców Transport i Logistyka Polska. Ponad połowa badanych przyznała, że w ciągu ostatnich dwóch lat ich przychody się obniżyły, a w zdecydowanej większości przypadków spadek wyniósł ponad 5%. Jedna trzecia zadeklarowała, że przychody ich firm wzrosły. W 13% przypadków przychody nie uległy zmianie.

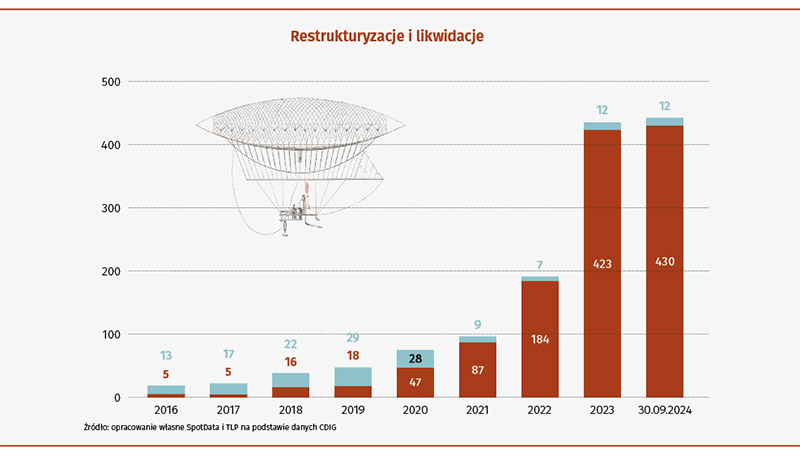

O słabej koniunkturze świadczy gwałtowny wzrost liczby postępowań restrukturyzacyjnych w ostatnich dwóch latach. W roku 2021 przeprowadzono ich w transporcie 87. W roku 2024, tylko do końca września, było ich 430 (dane: Centralny Ośrodek Informacji Gospodarczej). Z jednej strony świadczy to o skali zadłużenia i niewypłacalności firm, ale wynika także ze zmian ustawowych, które obecnie znacząco utrudniają ogłoszenie upadłości i likwidację firmy, a ułatwiają restrukturyzację. Jednocześnie branża „Transport drogowy towarów” (PKD 4941Z) była absolutną rekordzistką pod względem liczby prowadzonych postępowań restrukturyzacyjnych w kraju. Łącznie było ich 3396, co daje 12,6% branży transportowej. Drugi wynik – 165 – należy do kategorii „Uprawy rolne połączone z chowem i hodowlą zwierząt (działalność mieszana)”. Dla porównania w 2021 roku postępowania restrukturyzacyjne w transporcie drogowym stanowiły 5% całości, w roku 2022 – 8%, a w 2023 – 10%. Kolejne alarmujące dane, które świadczą o zapaści branży, to lawinowo rosnąca liczba zawieszenia wykonywania transportu drogowego. W porównaniu z rokiem 2021 (63) do września 2024 (327) wzrosła ponad pięciokrotnie.

Branża TSL – czynniki kryzysu i bariery rozwoju

A więc mamy kryzys. Niższe przychody, mniejsze marże, problemy z utrzymaniem płynności finansowej, zadłużenia, niewypłacalność – to chleb powszedni dużej części, jeśli nie większości firm transportowych. Pytanie, co jest przyczyną takiego stanu rzeczy. Jak zwykle, odpowiedź może być tylko jedna: to krajobraz złożony z różnych czynników i przenikających się trendów obejmujący obszar znacznie większy niż lokalny, polski rynek przewozów. Pierwsza z przyczyn to wspomniany już moment w cyklu koniunktury. Na niekorzyść branży zadziałał (zbyt?) szybki jej rozwój w ubiegłych latach. Poniekąd to naturalny etap życia każdej dziedziny – po okresie intensywnego wzrostu następuje okres spowolnienia, a koszty poczynionych wcześniej inwestycji oraz koszty pracy stają się trudne do utrzymania w okresie dekoniunktury. To jednak nie tłumaczy całości procesu, jedynie wyznacza punkt, w którym się znajdujemy.

Przyjrzyjmy się teraz pokrótce najważniejszym czynnikom wpływającym negatywnie na branżę TSL. Zaznaczamy, że wiele tych problemów dotyczy całego rynku europejskiego.

- Hamowanie całej europejskiej i światowej gospodarki – cały czas odczuwalne są długofalowe konsekwencje wydarzeń ostatnich lat: pandemii COVID-19, wybuchu wojny w Ukrainie, kryzysu na rynku energii, wybuchu wojny na Bliskim Wschodzie. Boom na dostawy online okazał się o tyle nietrwały, że społeczeństwa trawione niepewnością, podwyżkami cen żywności i inflacją teraz obniżają konsumpcję, a firmy produkcję. To oznacza mniejsze zapotrzebowanie na transport towarów.

- Kryzys na rynku niemieckim – to zarówno istotne spowolnienie tamtejszej gospodarki, jak i wprowadzone w ubiegłym roku myto, które znacznie zwiększyło koszty przewozów na tamtejszym obszarze. Dla polskiego sektora transportowego to prawdziwy cios, ponieważ zachodni sąsiad to niezmiennie nasz największy partner handlowy, a wielu polskich przewoźników było podwykonawcami firm niemieckich. W zeszłorocznym raporcie pisaliśmy: „Dla rynków takich jak Polska i inne kraje Europy Środkowo-Wschodniej osłabienie niemieckiej dominacji może stanowić szansę na rozwój”. Wygląda na to, że to założenie okazało się błędne.

- Zmiany strukturalne – to szereg zmiennych, które kształtują branżę w określony sposób, m.in. pakiet mobilności z 2022 roku, który obniża konkurencyjność polskich firm na arenie międzynarodowej. Obserwuje się w związku z tym spadek przewozów między krajami i wzrost liczby przewozów wewnętrznych (od 2019 roku średnioroczny wzrost wynosi 9,7%). Do tego podpunktu należy także zaliczyć zmiany w strukturze polskiej gospodarki – produkcja, będącą dotąd potężną siłą napędową, ustępuje miejsca usługom, które nie generują takiego popytu na transport.

- Wzrost cen energii – przekłada się na ceny właściwie każdego produktu i usługi.

- Koszty dekarbonizacji w Polsce – zmiany w regulacjach prawnych, w tym konieczność redukcji emisji gazów cieplarnianych, oznaczają dla przewoźników konieczność inwestowania w pojazdy elektryczne. Polska flota wciąż nie jest na to gotowa, przeważają w niej pojazdy spalinowe, w większości kilkunastoletnie. Wymiana pojazdów wymaga ogromnych nakładów finansowych, a więc mogą skorzystać na niej największe firmy dysponujące dużym kapitałem. Polska branża jest jednak bardzo rozdrobniona i składa się w większości z małych i mikroprzedsiębiorstw – ponad 50% proc. firm zatrudnia do 10 osób (patrz: raport z 2023 roku).

- Inflacja i wysokie stopy procentowe – średnia inflacja za rok 2024 to 3,6%, jednak już w styczniu 2025 roku wyniosła powyżej 5% (szacunek na 25.01.2025). Po rekordowo trudnym pod tym względem 2023 roku taki wzrost może nie wydawać się duży, jednak podwyżki cen liczone są od cen z poprzedniego miesiąca lub roku, a te już były wysokie. Stopy procentowe powodują, że koszt pieniądza w Polsce jest na najwyższym poziomie od lat, a to hamuje popyt na towary.

- Wzrost kosztów pracy – wynagrodzenia kierowców w Polsce nadal są niższe niż średnie płace w krajach Unii, lecz różnica ta szybko się zmniejsza. Obecnie koszt godziny pracy w sektorze TSL w Polsce to 13,7 euro, czyli 53,3% średniej unijnej. W roku 2020 stosunek ten wynosił 40,5% (dane: Eurostat za 2023 rok). Za wzrostem kosztów pracowniczych stoi też pakiet mobilności wprowadzony w 2022 roku. Miał on poprawić komfort pracy kierowców, ale niesie też skutki finansowe dla firm. To główne przyczyny spadku konkurencyjności polskiego transportu w Europie.

- Niedobór pracowników w branży TSL – to stary problem, który w powiązaniu z poprzednim punktem może wydawać się nielogiczny. Przyjrzyjmy się temu. Wykwalifikowani, doświadczeni pracownicy to podstawa działalności firm. W związku z ograniczeniem imigracji i wzrostem kosztów pracy pracodawcy TSL mają ogromny problem z zapełnieniem wakatów. W roku 2023 w odniesieniu do liczby wakatów generalnie na całym rynku pracy ich wskaźnik był najwyższy w historii. Liczba zatrudnianych w branży w 2024 roku zmalała o 0,5% r/r, a jednocześnie liczba ofert pracy dla kierowców wzrosła o 4% r/r, dla magazynierów o 7% r/r. To sygnał poważnego niedopasowania popytu i podaży.

- Konkurencja ze strony firm ukraińskich oraz południowych– to w zasadzie dwa różne zagadnienia, lecz sprowadzają się do jednego wniosku: polscy przewoźnicy są zastępowani innymi. Na trasach z Europy Zachodniej na południe kontynentu coraz częściej jeżdżą przewoźnicy z południa, ale także z Czech, Węgier czy Rumunii. Z kolei firmy ukraińskie były dopuszczane do rynku na preferencyjnych zasadach. Skutkowało to m.in. 30-proc. spadkiem udziału polskich przewoźników na trasie Polska–Ukraina w ciągu dwóch lat (2021–23).

Perspektywy polskiej branży przewozowej w roku 2025

Zachowując w pamięci wszystkie informacje o liczbie restrukturyzacji, a także likwidacji firm transportowych itp., warto podkreślić kilka faktów. Polska nadal jest europejską potęgą na rynku przewozów, z 20-proc. udziałem w rynku. Być może tego pułapu nie uda się przeskoczyć, ale na razie jest to pozycja nie do pokonania. Jeśli chodzi o kabotaż na terenie Niemiec, nadal bijemy na głowę inne nacje. W roku 2023 polskie firmy przewiozły tam 45,6 mln ton, co stanowiło 56,4% masy przewożonych towarów. Dla porównania: ładunek przewieziony przez wszystkie inne nacje z Unii Europejskiej razem wzięte wyniósł 35,3 mln ton, czyli o 22,6% mniej niż nasz udział. Nadal mamy przewagę konkurencyjną w postaci niższych kosztów i wysokiej jakości świadczonych usług. W perspektywie czasu, to już wiadomo, będzie się ona kurczyć, a naszą markę trzeba będzie zbudować na czymś innym.

Nastroje w branży są… wyrównane: w badaniu zleconym przez Transport i Logistyka Polska ankietowani poproszeni o określenie spodziewanych przychodów w ciągu najbliższych dwóch lat aż w 27% wskazali, że spadną one o ponad 5%, a w 10% przypadków, że spadną maksymalnie o 5%, 14% odpowiedziało, że przychody się nie zmienią. Druga połowa oczekiwała jednak wzrostów: 20% ankietowanych – do 5% rocznie, 15% ankietowanych – 5–10% rocznie, a 14% ankietowanych – powyżej 10% rocznie.

Choć obecna sytuacja na rynku jest wymagająca, to nie jest beznadziejna. Mimo trudności, które obserwujemy w ostatnich latach, branża transportowa wykazuje niezwykłą odporność. Zmieniające się otoczenie gospodarcze wymusza na firmach transportowych konieczność adaptacji do nowych warunków. W obliczu rosnących kosztów pracy, coraz bardziej restrykcyjnych przepisów dotyczących emisji spalin oraz wzmożonej konkurencji ze strony podmiotów zagranicznych czas poszukać nowych rozwiązań. Innymi słowy: zmiany stwarzają również nowe możliwości. Konkurencja ze strony ukraińskich przewoźników może okazać się… korzystna. W obliczu tego, że średnie pensje tam są niemal dwukrotnie niższe niż w Polsce, a firm ze Wschodu nie obowiązują regulacje unijne, takie jak postanowienia Zielonego Ładu, przewoźnicy ukraińscy mogą w przyszłości pełnić funkcję podwykonawców przewoźników polskich.

Polskie firmy aktywnie wybiegają w przyszłość. W 2023 roku nakłady inwestycyjne tego sektora przekroczyły 34 mld zł, co stanowi wzrost o 3 mld zł w porównaniu z rokiem poprzednim (mowa tu o firmach, które zatrudniają do 10 osób, które stanowią gros branży TSL). Szczególnie dynamicznie rozwija się transport drogowy, gdzie inwestycje sięgnęły około 16,5 mld zł, co oznacza wzrost o 7 mld zł rok do roku. Dodać należy, że firmy z sektora TSL inwestują znacząco więcej niż średnia przedsiębiorstw w Polsce. Stosunek nakładów inwestycyjnych do przychodów w sektorze TSL wynosi 11%, podczas gdy dla całej gospodarki jest to zaledwie 4%. Średnie nakłady inwestycyjne na pracownika w sektorze TSL wynoszą 65 tys. zł, co jest znacznie wyższe niż średnia dla wszystkich przedsiębiorstw, a to bardzo dobry prognostyk.

Ważnym trendem jest rosnące znaczenie inwestycji w nieruchomości. Udział nakładów na budynki w ogólnych nakładach na środki trwałe w sektorze TSL systematycznie rośnie, w roku 2023 osiągnął poziom 57,4%. Świadczy to o dynamicznym rozwoju rynku magazynowego i wzroście znaczenia usług okołotransportowych, które przyczyniają się do zwiększenia wartości dodanej i efektywności sektora. Wysokie nakłady inwestycyjne, zwłaszcza w obszarze nieruchomości i technologii, mogą świadczyć o tym, że firmy z tej branży są przygotowane na dynamiczne zmiany zachodzące na rynku i chcą zwiększać swoją konkurencyjność. Poza, nazwijmy to, biznesową zwinnością mają też wiele innych atutów, a na korzyść długotrwałego wzrostu branży TSL będzie działać szereg czynników, do których należą przede wszystkim:

Wysokie tempo wzrostu gospodarczego – przewiduje się, że Polska będzie się rozwijać szybciej niż średnia w krajach Unii Europejskiej (wg Międzynarodowego Funduszu Walutowego w najbliższych pięciu latach ma to być przyrost 3,4% w porównaniu do 1,5%). Oznacza to większą aktywność gospodarczą, a co za tym idzie, większe zapotrzebowanie na usługi transportowe.

- Wysoki udział przemysłu w PKB– silny sektor przemysłowy generuje duże ilości towarów, które muszą być transportowane. Im większa produkcja, tym większa potrzeba usług logistycznych.

- Silny eksport– mimo zanotowanego w 2024 roku niewielkiego spadku (1,2%) Polska pozostaje dużym europejskim i światowym eksporterem. Zwyżkowe są zwłaszcza kierunki: Wielka Brytania, Stany Zjednoczone, Wschód. Więcej na ten temat w naszym raporcie Handel się liczy („a&s Polska”, 6/2024).

- Korzystne położenie geograficzne–bliskość kluczowych tras handlowych to bezwzględny atut Polski. Nasz kraj jest atrakcyjnym miejscem dla firm logistycznych, a dodatkowo korzystają na nim firmy przewozowe.

- Rozwój nearshoringu, reshoringu i friendshoringu – po pandemii przenoszenie produkcji do regionów bliższych geograficznie i kulturowo stało się trendem globalnym. Zwiększa to zapotrzebowanie na transport regionalny i lokalny.

- Rozwój eksportu usług transportowych – ten trend jest ściśle powiązany z dwoma powyższymi i wiele firm w nim znajduje swoją niszę.

Mimo znaczącego pogorszenia koniunktury w branży TSL perspektywy na przyszłość nie rysują się wyłącznie w czarnych barwach. Obecna sytuacja być może nieszczególnie na to wskazuje: otoczenie prawno-gospodarcze jest pewną stałą – koszty pracy będą wyższe, podaż pracowników niższa, a regulacje prawne coraz bardziej wymagające. Eldorado się skończyło, a firmy będą musiały się do tego dostosować. To jednak nie koniec rozgrywki. Firmy, które inteligentnie wykorzystają ten moment na zmiany i np. zaczną świadczyć bardziej złożone, kompleksowe usługi zamiast tych najprostszych, mogą na tym bardzo skorzystać.

Adela Prochyra

redaktorka „a&s Polska”