Branża elektronicznych systemów zabezpieczeń w latach 2020–2025

Firma badawcza Memoori przedstawiła w grudniu 2020 r. raport dotyczący wpływu pandemii na rynki kontroli dostępu, dozoru wizyjnego oraz sygnalizacji włamania i ochrony obwodowej.

W marcu 2020 r. Światowa Organizacja Zdrowia (WHO) ogłosiła COVID-19 ogólnoświatową pandemią. W ciągu kilku tygodni stało się jasne, że z dużym prawdopodobieństwem spowoduje ona najgorszą w ostatnich 100 latach recesję na świecie. W czerwcu 2020 r. Bank Światowy opublikował bazową prognozę przewidującą 5,2-proc. spadek globalnego PKB w 2020 r.

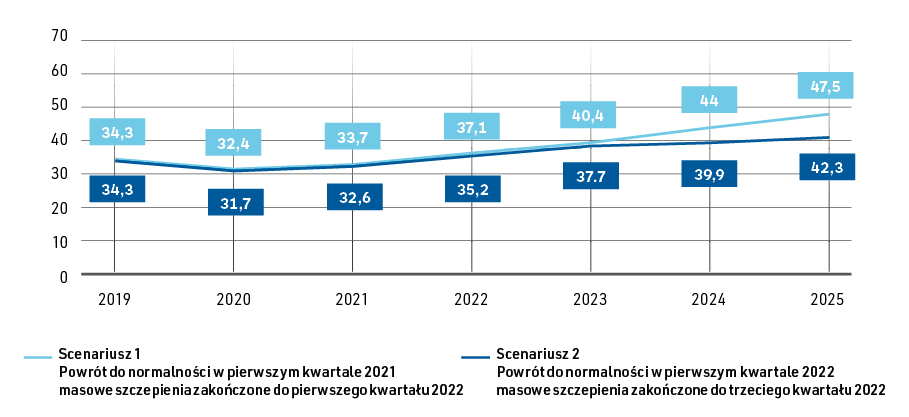

W tym kontekście w raporcie oszacowano – na podstawie przyjętych dwóch scenariuszy – stan globalnego rynku elektronicznych systemów zabezpieczeń w perspektywie do roku 2025 (rys. 1). W III i IV kw. 2020 r. cały świat doświadczył drugiej fali COVID-19, wiele krajów wprowadziło lockdown. Drugi scenariusz wydaje się bardziej prawdopodobny, ponieważ światowe rynki potrzebują około roku, aby powrócić do normalności, a masowe globalne szczepienia zajmą co najmniej 18 miesięcy. Prawdopodobieństwo, że się sprawdzi, jest szacowane na 65%.

Mimo takich przewidywań eksperci Memoori są nadal przekonani o stabilności branży i możliwościach wzrostu w perspektywie średnio- i długoterminowej. Jest mało prawdopodobne, aby czynniki napędzające rynek, takie jak zagrożenie terroryzmem i przestępczością, osłabły. Urbanizacja i inteligentna infrastruktura natomiast pobudzą popyt na większą liczbę coraz lepszych systemów zabezpieczeń.

Raport jest już 12. szczegółową analizą roczną, która obejmuje wszystkie czynniki wpływające na przyszłość branży security. W tym celu dokonano ogólnej oceny struktury i wielkości całej branży elektronicznych i mechanicznych systemów zabezpieczeń, a następnie z podziałem wg produktów i wielkości sprzedaży w odniesieniu do głównych sektorów i regionów geograficznych do 2025 r.

Jaki wpływ na branżę miała pandemia COVID-19?

Wybuch pandemii zmusił dostawców do radykalnego przemyślenia wielu aspektów prowadzonej działalności, zwłaszcza odporności na czynniki zewnętrzne. Jednocześnie zwrócił uwagę na kwestię lepszego skoordynowania i bardziej odpornego łańcucha dostaw. Działalność w sektorze dozoru wizyjnego jest zbyt uzależniona od chińskich producentów OEM-owych i komponentów. Zamknięcie wielu fabryk w Państwie Środka w pierwszych dwóch miesiącach 2020 r. spowodowało czasowe problemy w łańcuchu dostaw.

Produkty z zakresu elektronicznych systemów zabezpieczeń sprostały wyzwaniom, pomagając we wdrażaniu protokołów zachowania dystansu społecznego. Wykorzystano istniejące systemy kontroli dostępu i dozoru wizyjnego z analityką wspieraną przez sztuczną inteligencję. Było również duże zapotrzebowanie na kamery termowizyjne do pomiaru temperatury ludzi. Ich przydatność została jednak zakwestionowana przez WHO, która stwierdziła, że sama kontrola temperatury może być niezbyt skuteczna.

Szacuje się, że łączna wartość światowej produkcji urządzeń z zakresu technicznych systemów zabezpieczeń w 2020 r. wyniesie (w cenach fabrycznych) 31,7 mld USD, co oznacza spadek o ponad 7,5% w stosunku do 2019 r. Sprzedaż zmniejszyła się w pierwszych trzech kwartałach 2020 r. za sprawą COVID-19. Pandemia zatrzymała tendencję wzrostową, jaka miała miejsce przez ostatnich 11 lat.

Zakładając rozwój sytuacji wg drugiego scenariusza, produkcja powinna wrócić do normy w trzecim kwartale 2021 r. i do końca tego roku wzrosnąć o prawie 3%. W każdym z trzech sektorów (systemy KD, VSS, alarmowe) i w zależności od strefy geograficznej stopy wzrostu będą jednak się różniły. Do końca 2025 r. rynek może osiągnąć wartość ponad 42 mld USD, a CAGR w najbliższych 5 latach wynieść 6%.

Chiny nadal będą zwiększały swój udział w rynku zabezpieczeń technicznych. Tamtejszy rynek szybko się rozwija dzięki boomowi w nowym budownictwie oraz projektom dozoru wizyjnego, tzw. Sharp Eyes, napędzanym przez sektor publiczny. Dla producentów zagranicznych jednak niewiele z tego ogromnego rozwijającego się rynku jest dostępne i mało prawdopodobne, że takie się stanie się w najbliższej przyszłości ze względu na trwające napięcia polityczne i handlowe pomiędzy USA a Chinami.

Kluczowe fakty

W raporcie przedstawiono wszystkie kluczowe fakty i wnioski pozwalające zrozumieć, co kształtuje przyszłość branży zabezpieczeń technicznych.

W miarę upływu czasu po pandemii dostawcy będą musieli dokładnie badać potrzeby klientów, zwłaszcza tych, którzy poważnie ucierpieli. Tym firmom bowiem będzie trudniej znaleźć budżet na inwestycje i dlatego muszą być przekonane o zwrocie z inwestycji. Usługi ACaaS (Access Control as a Service) oraz VSaaS (Video Surveillance as a Service) mogą zapewnić rozwiązanie tego problemu – są dowody na znaczne przyspieszenie wzrostu usług w chmurze.

Oprogramowanie zawsze było ważnym czynnikiem w rozwoju i wzroście branży zabezpieczeń technicznych. Wkraczamy teraz w nową epokę w sektorze dozoru wizyjnego, w którym ogromną rolę odgrywa sztuczna inteligencja (AI). Technologia AI może i będzie stanowić bezpośredni i ogromny wkład w zwiększenie wydajności i wartości rozwiązań w zakresie dozoru wizyjnego. Systemy zabezpieczeń jednak nie są wyspą i w wielu przypadkach będą musiały być połączone z szerszym IoT, ponieważ wszystkie informacje mają być przekształcone w dane możliwe do wykorzystania w praktyce.

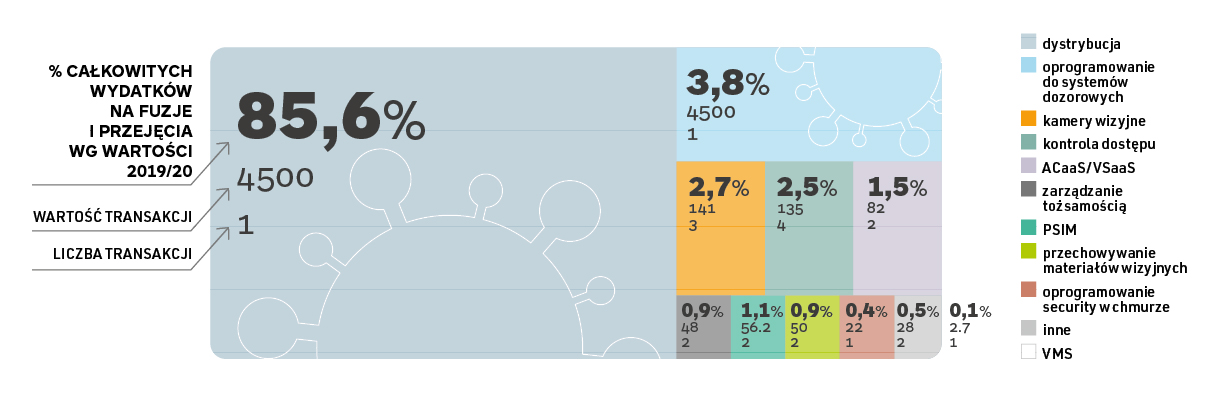

Średnia roczna wartość transakcji fuzji i przejęć w ostatnich 13 latach wynosi 6717 mln USD. W 2020 r. zidentyfikowano 20 takich transakcji, 26 – rok wcześniej. W 2020 r. wartość fuzji i przejęć wyniosła 5285 mln USD i była wyższa niż w 2019 r., ale nadal niższa niż średnia z 13 lat. Fuzje i przejęcia wyceniane wg wartości znajdują się obecnie w cyklu spadkowym (rys. 2).

Raport został opublikowany na www.memoori.com.