Ranking TOP50 – liderzy rynku security

Miesięcznik a&s International co roku publikuje ranking TOP 50 branży security. Po raz pierwszy również Czytelnicy w Polsce mają okazję poznać listę pięćdziesięciu największych firm o ugruntowanej globalnej pozycji w branży.

Ranking powstał na podstawie przychodów spółek ze sprzedaży produktów zabezpieczeń technicznych w 2015 r.

Pierwszych dziesięć firm z listy TOP 50 uzyskało imponujące wyniki. Niektóre z nich w 2015 r. zanotowały rekordowe wskaźniki wzrostu, inne – zwłaszcza te mające siedziby w Azji (z wyłączeniem Chin) – musiały uporać się z pewnymi trudnościami. W najnowszym rankingu pojawiło się pięć nowych firm. Oferują one niszowe technologie lub są markami z mocną pozycją na rynku.

Raport na temat 50 największych firm branży security został podzielony na trzy części: analiza rynku za lata 2015 i 2016, raport firmy badawczej Memoori na temat rynku zabezpieczeń technicznych w 2016 r. oraz lista rankingowa a&s TOP 50 security na świecie. Oto najważniejsze informacje na temat branży zabezpieczeń technicznych w 2015 i 2016 r.

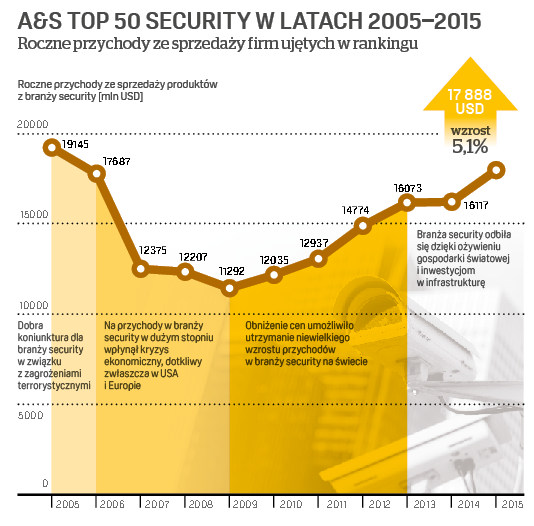

Wykres przedstawiający roczne przychody firm ujętych w rankingu a&s TOP 50 w latach 2005–2015 pokazuje wpływ kondycji gospodarki światowej oraz zagrożeń terrorystycznych na branżę security w ciągu ostatnich 11 lat.

Postępująca konkurencja cenowa jest testem dla wszystkich firm z branży pod kątem umiejętności dostosowania się do nowych warunków na rynku.

W ostatnich dwóch latach większość producentów z branży security na świecie stanęła przed nowymi wyzwaniami. Głównym problemem nie były jednak zmiany globalnego zapotrzebowania na produkty security ani słabszy rozwój gospodarczy niektórych państw. We wszystkich regionach na całym świecie producenci musieli zmierzyć się z tym samym problemem – coraz silniejszą konkurencją cenową. Rywalizacja w tym obszarze z roku na rok jest coraz większa.

Znaczne obniżanie średnich cen urządzeń, obserwowane szczególnie w przypadku kamer IP, przekłada się bezpośrednio na wyraźne zmniejszenie zysków ich wytwórców.

Analitycy z branży security potwierdzają, że w 2015 r. wzrost obrotów na światowym rynku sprzętu dozoru wizyjnego uległ znacznemu spowolnieniu. Zgodnie z raportem brytyjskiego ośrodka badawczego Memoori rynek produktów zabezpieczeń technicznych w 2015 r. zwiększył się o 4,5%. Oznacza to duży spadek tempa wzrostu w porównaniu do 8,2% rocznego wzrostu, który odnotowano w ciągu ostatnich pięciu lat. Inna firma badawcza – IHS – przedstawiła jeszcze gorsze statystyki. Analityk IHS wyliczył, że w 2015 r. światowy rynek profesjonalnego sprzętu dozoru wizyjnego wzrósł zaledwie o 1,9%, biorąc pod uwagę przychody. Jest to uderzająca różnica w porównaniu do 14,2% w 2014 r. i 6,8% w 2013 r. W rankingu „a&s” TOP 50 przygotowanym w 2016 r. średni wskaźnik wzrostu największych pięćdziesięciu firm branży security był wyższy niż rok wcześniej i wynosił 5,1%, przy czym firma, która zajęła 50. pozycję, uzyskała przychody na poziomie zaledwie 4,9 mln USD. Rok wcześniej spółka na tym samym miejscu w rankingu odnotowała przychody w wysokości 19,4 mln USD. Spadkowi uległy więc podstawowe wskaźniki dotyczące rocznych przychodów ze sprzedaży produktów dla firm z branży security na świecie.

Jon Cropley, główny analityk ds. rynku telewizji dozorowej w firmie IHS, w ten sposób zdiagnozował problem: w ostatnich latach ceny sprzętu szybko spadały. Przykładem jest m.in. średnia cena sieciowej kamery dozorowej, która w 2010 r. wynosiła ok. 500 USD, w 2015 r. natomiast nie przekraczała 130 USD. Sprzedawcy chińscy często oferowali produkty w niższych cenach niż ich konkurenci zachodni, w związku z czym zdobyli większy udział w rynku.

Pierwsza dziesiątka odzwierciedla sytuację na świecie

Dziesięć największych firm – pierwszych na liście – uzyskało przychód wynoszący ok. 14 mld USD, co stanowi 80% przychodów wszystkich 50 firm uwzględnionych w rankingu. Takie wyniki są dowodem na ich dominację w branży i wyjątkowo wysoki udział w rynku globalnym. Co istotne, dziesięć największych firm radziło sobie dobrze pod względem zarówno wzrostu przychodów, jak i poziomu zysku. Ci dostawcy rozwiązań z zakresu zabezpieczeń technicznych umocnili swoją pozycję w ciągu ostatnich pięciu lat.

Firma badawcza IHS zauważyła również, że na rynku telewizji dozorowej w 2015 r. piętnastu największych dostawców wygenerowało 55% przychodów całego rynku dozoru wizyjnego.

Dynamiczny wzrost na rynku kontroli dostępu

Podobne wzrosty, jak dwie chińskie firmy z branży „telewizyjnej” z pierwszej dziesiątki rankingu, odnotowały także dwie firmy reprezentujące rynek kontroli dostępu. Rekordowy wynik odnotowały ASSA ABLOY i Safran Identity & Security. Ich dynamiczny rozwój obrazuje ożywienie na rynku kontroli dostępu, tłumaczone migracją użytkowników końcowych od mechanicznych do elektronicznych urządzeń i systemów kontroli dostępu oraz wprowadzeniem do oferty wielu innowacji technologicznych w dziedzinie kontroli dostępu i identyfikacji.

Podobne dane prezentują badania IHS. W 2015 r. światowy rynek kontroli dostępu odnotował dynamiczny wzrost (o 6,6%). Oczekuje się też, że wskaźnik wzrostu za rok 2016 zwiększy się jeszcze bardziej i osiągnie 7,2%. Oznacza to, że rynek kontroli dostępu notuje teraz lepsze wyniki niż rynek telewizji dozorowej.

– To doskonały czas dla podmiotów działających w branży security. Po dwudziestu latach ewolucji – od prostych plakietek z identyfikatorami po inteligentne karty, oparte na standardach systemy kontroli dostępu i rozwiązania mobilne – branża wkracza w nowy rozdział swojej historii: erę tożsamości połączonych

w sieci.

Będą one stosowane w różnych urządzeniach przez stale zwiększającą się liczbę kompatybilnych ze sobą aplikacji– podkreślił Stefan Widing, prezes i dyrektor generalny HID Global.

W sprawozdaniu ASSA ABLOY obejmującym oddział EMEA (Europa, Bliski Wschód i Afryka) zauważono także, że „w 2016 r. zapotrzebowanie na rozwiązania elektromechaniczne znacznie wzrosło. Skupienie się na innowacjach i nowych produktach wzmocniło obecność firmy na rynkach wschodzących, a nieustannie wdrażane środki poprawy efektywności przekładały się na dobry wskaźnik rentowności sprzedaży oddziału EMEA”.

Nowa w rankingu francuska firma Safran Identity & Security również rozwijała się dynamicznie, odnotowując wzrost obrotów o 23,7%. W sprawozdaniu Safran wskazuje, że największe przychody uzyskała w Stanach Zjednoczonych, gdzie dostarcza 85% wszystkich dokumentów praw jazdy i jest głównym dostawcą technologii biometrycznych na potrzeby FBI. Do rozwoju firmy w latach 2015–2016 w dużym stopniu przyczyniły się także inne projekty realizowane w USA, m.in. dotyczące dowodów osobistych, elektronicznych dowodów osobistych i paszportów oraz kontroli granicznej. Obecnie firma prowadzi negocjacje z funduszem Advent International, licząc na pomoc w osiąganiu dalszego rozwoju.

Według Baudouina Genouville’a, dyrektora ds. globalnych partnerstw w firmie Suprema, w branży kontroli dostępu jest widoczna tendencja do integracji wielu technologii, mającej rozwiązać więcej niż jeden problem użytkownika. Klienci firmy Suprema zostali podzieleni na trzy grupy. Ci, którzy kupują wyłącznie systemy kontroli dostępu, stanowią 25%. Kolejne 25% to osoby zainteresowane jedynie systemami do rejestracji czasu pracy. Pozostali (50%) szukają zintegrowanych rozwiązań z zakresu kontroli dostępu i rejestracji czasu pracy.

– Oznacza to, że chcą oni nie tylko otwierać drzwi za pomocą naszych produktów, ale też używać tych rozwiązań do zarządzania czasem pracy i łączyć je z oprogramowaniem do zarządzania zasobami ludzkimi. Chcą, aby dział HR mógł zaoszczędzić czas

i uniknąć błędów, które mogą się pojawić przy realizacji tych czynności na papierze lub w plikach Excel – powiedział Baudouin Genouville. – Połowa naszych klientów jest zainteresowana systemem zintegrowanym, dlatego interesuje się także technologiami biometrycznymi. Nie chodzi tylko o bezpieczeństwo, ale także o zarządzanie zasobami ludzkimi. Dotyczy to naszych klientów na całym świecie, w tym duże sieci restauracji szybkiej obsługi, takie jak Burger King czy sieci supermarketów jak Carrefour.

Więcej dostawców kompleksowych rozwiązań dozoru wizyjnego

Na rynku telewizji dozorowej – zgodnie z przewidywaniami większości specjalistów branżowych i prognozami zawartymi w ostatnim raporcie IHS – największą firmą w branży security na świecie pod względem przychodów w 2015 r. został

Hikvision Digital Technology. Po latach inwestowania w poprawę jakości produktów i wsparcia technicznego firma stała się dostawcą kompleksowych rozwiązań z zakresu dozoru wizyjnego, a jej produkty zostały dostosowane do wszystkich rodzajów rynków i branż. Firma uruchomiła swoje oddziały i przedstawicielstwa w wielu krajach na każdym kontynencie, a pięć ostatnich lat było okresem jej najszybszego rozwoju. Hikvision wraz ze swoim największym konkurentem – firmą Dahua Technology, która uplasowała się tuż za podium (4. miejsce w rankingu) – oraz innymi producentami chińskimi mieli największy wpływ na zmiany na globalnym rynku, zaostrzając konkurencję cenową. Te zmiany są też widoczne w wynikach sprzedaży.

W przeciwieństwie do pozostałych ośmiu firm z pierwszej dziesiątki Hikvision i Dahua notują największe wzrosty obrotów.

Na drugie miejsce w rankingu przesunęła się firma Honeywell, która wykazuje przychody ze sprzedaży produktów w dwóch działach: bezpieczeństwo pożarowe i zabezpieczenia techniczne. Firma Bosch Security Systems plasuje się na trzeciej pozycji – tę samą zajmowała w poprzedniej edycji rankingu. Wdrożyła liczne innowacje technologiczne, m.in. zapewniające uzyskanie dobrego obrazu w warunkach słabego oświetlenia, odświeżone oprogramowanie do zarządzania systemem telewizji dozorowej i kontroli dostępu oraz systemy automatyki budynkowej. Dzięki temu w 2015 r. osiągnęła rekordowy 10-procentowy wzrost. Pod koniec 2016 r. Bosch poinformował, że w roku 2017 połączy siły z Sony, aby podjąć współpracę m.in. w zakresie rozwiązań innowacyjnych oraz IoT.

Rekordowy wzrost zanotowała też firma Axis Communications pomimo trudności, jakie napotyka na części rynków rozwijających się, takich jak Chiny i Rosja oraz niektóre kraje europejskie. Zamierza teraz rozszerzać swoje portfolio o produkty wykraczające poza branżę telewizji dozorowej, by oferować klientom systemy zintegrowane.

Kolejny dostawca kompleksowych rozwiązań, Tyco Security Systems, utrzymuje stabilną pozycję. W roku 2015 firma osiągnęła nieznaczny, dwuprocentowy wzrost, podczas gdy rok wcześniej wyniósł on aż 16,9%. Mimo to Tyco Security Systems nadal zajmuje siódme miejsce w rankingu.

Dostawcy rozwiązań z zakresu dozoru wizyjnego, którzy znaleźli się w pierwszej dziesiątce rankingu, utrzymali roczny wzrost przychodów. Prawdopodobnie najważniejszym czynnikiem ich sukcesu jest wysoki poziom zagrożeń terrorystycznych na świecie, co wpływa na decyzje zakupowe klientów. Jednocześnie szybko reagowali na zmiany na rynku, rozwijali nowe zastosowania i wykraczali poza tradycyjne obszary swojej działalności dzięki fuzjom, przejęciom lub nawiązywaniu strategicznych partnerstw.

Automatyka budynkowa i inteligenty dom

Gdy coraz więcej firm zaczyna opracowywać kompleksowe rozwiązania, oznacza to, że najważniejsze technologie i główne kanały sprzedaży osiągnęły już wysoki poziom dojrzałości. To jednocześnie sygnał, że branża będzie nadal podlegać konsolidacji. Jak więc potoczą się losy 50 największych firm security? Dużo uwagi przyciągnęły niedawne przejęcia i wydzielenia spółek związane z automatyką budynkową i tzw. inteligentnym budynkiem.

Wydzielona została spółka Honeywell Security & Fire, która obecnie funkcjonuje w ramach oddziału zajmującego się produktami związanymi z automatyką.

– Honeywell już teraz wytwarza wiele produktów i systemów przydatnych w zarządzaniu budynkiem począwszy od systemów security i ppoż., skończywszy na instalacjach grzewczych, wentylacyjnych i klimatyzacyjnych oraz systemach zarządzania budynkiem. W związku z tym mamy możliwość oferowania systemów zintegrowanych, które perfekcyjnie współpracują i są niezawodne – podkreślił James Somerville Smith, North European Channel Marketing Leader w Honeywell Security & Fire.

Climatec, podmiot zależny firmy Bosch z siedzibą w Stanach Zjednoczonych, poinformował z kolei o przejęciu Skyline Automation, która specjalizuje się w automatyce budynkowej i integracji systemów. Oferuje przy tym usługi instalacyjne i integracyjne różnych systemów działających w budynkach.

– Dzięki przejęciu Skyline poszerzamy naszą działalność oraz wzmacniamy obecność na rynku amerykańskim, który charakteryzuje się stabilnym wzrostem – ocenił Stefan Hartung, członek zarządu w Robert Bosch, odpowiedzialny za dział Energy and Building Technology.

Automatyka budynkowa i inteligentny dom będą zapewne pierwszymi odbiorcami korzystającymi z rozwiązań IoT, których centrum mogą stanowić systemy zabezpieczeń. Firma Bosch stale prowadzi w tym zakresie prace R&D, które zaowocują także rozwojem dla działu security. Bosch powołał już spółkę zależną Robert Bosch Smart Home, mającą na celu prowadzenie działalności związanej z inteligentnymi budynkami.

Możliwości rozwoju w obszarze inteligentnych budynków szuka także Fermax, znana na świecie firma zajmująca się systemami domofonowymi. – Oprócz naszych dobrze znanych systemów domofonowych oferujemy także rozwiązania kompleksowe z zakresu kontroli dostępu, automatyki domowej oraz dozoru wizyjnego, które wykorzystują najnowsze technologie ułatwiające instalację – powiedział Jeremy Palacio, dyrektor zarządzający Fermax Electronica.

Wzmocnienie pozycji poprzez możliwość oferowania kompleksowych rozwiązań mają także na celu duże przejęcia na rynku: Tyco Security Products przez Johnson Controls oraz Point Grey Research, producenta systemów wizyjnych na potrzeby automatyki przemysłowej, przez FLIR Systems. Z kolei MOBOTIX został kupiony przez firmę Konica Minolta, działającą głównie w obszarze urządzeń drukujących dla inteligentnych biur.

Fuzje i przejęcia oraz partnerstwa strategiczne wydają się teraz najszybszym sposobem dla dużych światowych firm do poszerzania działalności i pozyskiwania nowych klientów.

Obawy o cyberbezpieczeństwo:

czy Chińczycy utrzymają wpływy?

Internet rzeczy (IoT) i big data to dwa główne trendy, które sprawią, że firmy będą musiały skupić się na konkretnych segmentach rynków i dostosowanych do nich specyficznych zastosowaniach bądź przeprowadzić głębokie zmiany swoich technologii i usług. Pomimo mody na rozwiązania IoT zagrożenia cyberbezpieczeństwa spędzają sen z powiek, zwłaszcza że praca w sieci dotyczy coraz większej liczby urządzeń. Kwestie cyberbezpieczeństwa mają również kluczowe znaczenie dla systemów zabezpieczeń technicznych.

Do historii przejdzie 21 października 2016 r. W tym dniu serwisy internetowe i kilka większych witryn na Wschodnim Wybrzeżu Stanów Zjednoczonych padły ofiarą cyberataku. Branża zabezpieczeń technicznych uświadomiła sobie wtedy kilka ważnych rzeczy. Krebs on Security, popularny blog na temat bezpieczeństwa cybernetycznego i badań nad bezpieczeństwem, poinformował, że „według specjalistów z zajmującej się bezpieczeństwem firmy Flashpoint atak został przypuszczony przynajmniej w pewnej części za pomocą botnetu Mirai” (botnet – grupa komputerów zainfekowanych złośliwym oprogramowaniem, pozostającym w ukryciu przed użytkownikiem i pozwalającym na zdalną kontrolę nad wszystkimi komputerami w ramach botnetu).

Allison Nixon, dyrektor ds. badań w firmie Flashpoint, poinformowała, że botnet wykorzystany do przeprowadzenia tego ataku został zbudowany ze zhakowanych urządzeń IoT, a zwłaszcza zainfekowanych rejestratorów DVR i kamer IP wyprodukowanych przez chińską firmę XiongMai Technologies. Co ważne, XiongMai jest producentem podzespołów, które inni dostawcy montują we własnych produktach. Te podzespoły do rejestratorów DVR i kamer IP są stosowane przez wiele dużych firm chińskich, które są producentami OEM lub dystrybuują urządzenia w ramach własnych kanałów sprzedaży.

Za „nieszczelności” są obwiniane nie tylko produkty firmy XiongMai, ale także większości producentów z Państwa Środka. Wprawdzie nie wszystkie produkty chińskie mają problemy z cyberbezpieczeństwem, ale klienci i użytkownicy powinni wziąć to pod uwagę przy nawiązywaniu współpracy z partnerami z różnych części świata.

Czy obawy związane z cyberbezpieczeństwem lub innymi aspektami politycznymi będą stanowić przeszkodę w rozwoju firm chińskich? Czy problemy z tym związane przyciągną klientów z powrotem do innych producentów azjatyckich (tajwańskich i koreańskich) lub zachodnich? W najbliższym czasie okaże się, jak specjaliści z branży security ocenią partnerów chińskich i jak chińskie firmy zareagują na obawy klientów. Jedno jest pewne: duże przedsiębiorstwa z branży zabezpieczeń już zaczęły traktować cyberbezpieczeństwo jako najwyższy priorytet w projektowaniu urządzeń i systemów zabezpieczeń.

W branży security panuje powszechna zgoda co do tego, że w erze IoT w żadnym wypadku nie można zbagatelizować zagrożenia cybernetycznego. Można się więc spodziewać, że

w najbliższej przyszłości nastąpią kolejne przejęcia firm – tym razem zajmujących się bezpieczeństwem cybernetycznym.

Polski rynek security

Jak na tle globalnego rynku wyglądają polskie firmy branży zabezpieczeń technicznych? Żaden spośród nielicznych polskich producentów nie trafił na listę największych na świecie. Wśród pierwszej „pięćdziesiątki” aż 24 firmy mają siedziby w Azji, europejskich producentów reprezentuje zaledwie 14 firm.

Badanie światowego rynku security „a&s International” przeprowadza już 13 lat. Podobne badania prowadzone są także na rynkach lokalnych.

W tym roku po raz pierwszy poddamy analizie także polski rynek zabezpieczeń technicznych. Sprawdzimy, które firmy w Polsce osiągają największe obroty, którzy producenci odnoszą sukcesy, a którym nie wiedzie się najlepiej. Przebadamy, czy – tak jak na rynku globalnym – największą sprzedażą mogą się pochwalić producenci z Dalekiego Wschodu, czy może nieliczne polskie firmy nadal cieszą się u nas dużą popularnością.

Badanie a&s TOP 20 polskiego rynku security będzie listą rankingową firm o najwyższych przychodach w naszym kraju. Wraz z rankingiem opublikujemy jego obszerną analizę i podsumowanie, które opracują dla nas specjaliści ds. badania rynku. Ogłoszenie wyników badań zaplanowaliśmy na czerwiec tego roku.

RANKING

TOP 50 SECURITY

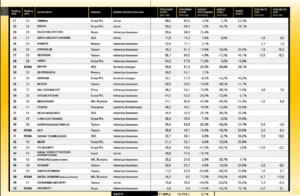

Ranking obejmuje 50 największych producentów notowanych na giełdzie, biorąc pod uwagę wyłącznie przychody ze sprzedaży produktów, zysk brutto i marżę podane w ich sprawozdaniach finansowych za rok podatkowy 2015.W rankingu ujęto zarówno firmy zajmujące się wyłącznie produkcją urządzeń, jak i dostawców kompleksowych rozwiązań. Analizując listę, warto poznać źródła sukcesów omawianych firm i przemyśleć wnioski, nie skupiając się na ich miejscach w rankingu.

Uwaga: redakcja „a&s International” nie ponosi żadnej odpowiedzialności za informacje finansowe przekazane przez poszczególne firmy. Aby umożliwić porównanie wyników, waluty inne niż dolar amerykański przeliczono po średnim kursie wymiany walut z dnia 11 lipca 2016 r. podawanym przez XE.com. Prezentowany ranking jest zestawieniem obiektywnym, opracowanym na podstawie informacji na temat wyników sprzedaży udostępnionych przez uczestników rankingu.

WARUNKI UDZIAŁU

W RANKINGU TOP 50

W rankingu mogą uczestniczyć dostawcy urządzeń i systemów z branży security, w tym produktów telewizji dozorowej, kontroli dostępu, sygnalizacji włamania i napadu oraz produktów z więcej niż jednego z tych segmentów.

Producenci urządzeń wytwarzający pod własną marką lub na zlecenie innych firm.

Tylko firmy notowane na giełdzie.

(Uwaga: co roku miesięcznik a&s International uwzględnia również niewielką liczbę międzynarodowych firm nienotowanych na giełdzie, które udostępniają swoje poświadczone sprawozdania roczne. Ich udział w rankingu jest dokładnie analizowany pod kątem rozpoznawalności marki oraz udziału firmy w rynku międzynarodowym).

Udział mogą wziąć firmy, które dostarczą sprawozdania finansowe za pełny rok 2014, pełny rok 2015 oraz za pierwszą połowę 2016 r. Sprawozdania muszą być sprawdzone lub zatwierdzone przez biegłego rewidenta.

W rankingu nie są uwzględniani: dystrybutorzy, integratorzy systemów, resellerzy, dealerzy, instalatorzy, agencje ochrony osób i mienia, firmy z branży bezpieczeństwa informacji i ochrony przeciwpożarowej oraz przychody powiązane z działalnością w tych obszarach.