Spowolnienie wzrostu budzi obawy o kondycję rynku

Allan McHale

dyrektor, Memoori Business Intelligence

Wartość globalnych obrotów na rynku zabezpieczeń technicznych zwiększyła się, ale wiele czynników, m.in. umocnienie producentów chińskich, niekorzystnie wpłynęło na tempo wzrostu w segmencie telewizji dozorowej.

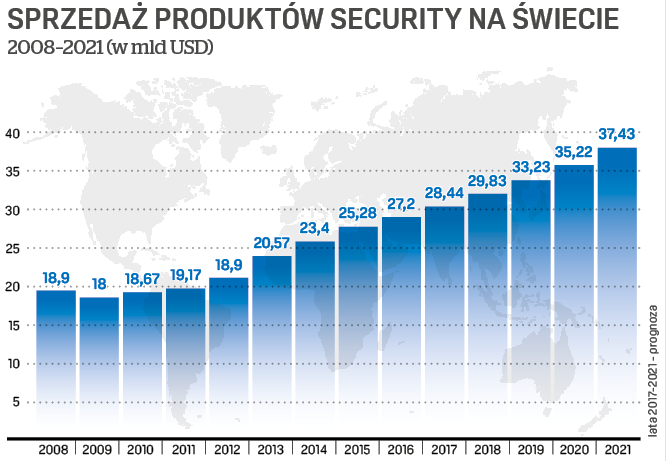

Raport Memoori za rok 2016 pokazuje, że łączna wartość światowej produkcji urządzeń zabezpieczeń technicznych (w cenach producenta) wyniosła 28,4 mld dol., co oznacza 4,5-procentowy wzrost w porównaniu z 2015 r. W ciągu ostatnich pięciu lat średni roczny wzrost obrotów (CAGR) wyniósł 8,2%, ale zanotowano znaczny spadek jego dynamiki w ostatnich dwóch latach. Udział sprzedaży produktów dozoru wizyjnego w sprzedaży całej branży security wynosi 53% (blisko 15 mld dol.), kontroli dostępu – 24% (6,8 mld dol.), sygnalizacji włamania i napadu – 23% (6,6 mld dol.).

Segment kontroli dostępu utrzymał dotychczasową stopę wzrostu, wynoszącą ok. 10%. Producenci z roku na rok coraz bardziej angażowali się w rozwiązania IP i systemy bezprzewodowe oraz biometrię. Po raz drugi z rzędu segment ten wykazał najwyższą roczną stopę wzrostu w całej branży security.

Rynek systemów sygnalizacji włamania i napadu, „ojciec” zabezpieczeń technicznych, już dawno osiągnął dojrzałość. Mimo to także w tym segmencie są wprowadzane innowacje, a coraz częstsze wykorzystanie radarów i kamer termowizyjnych przyczyniło się do uzyskania 3,5-procentowego wzrostu w 2016 r.

W telewizji dozorowej tempo wzrostu zmniejszyło się do 4,2%. Jednocześnie wolumen sprzedaży rósł stabilnie, co oznacza, że znacznie spadły ceny jednostkowe produktów, głównie za sprawą polityki największych producentów chińskich, którzy rozpoczęli agresywną konkurencję cenową na rynkach zachodnich.

Rozwój regionalny

W roku 2016 największe zapotrzebowanie na zabezpieczenia techniczne odnotowano w Azji, głównie w Chinach. Nawet tam zanotowano jednak zmniejszenie zapotrzebowanie w porównaniu z rokiem 2015. Popyt w Ameryce Północnej można uznać za umiarkowany, najgorzej sytuacja przedstawiała się w Europie.

Prognoza Memoori na najbliższe pięć lat (2016–2021) zakłada powolną poprawę sytuacji gospodarczej na świecie oraz umiarkowany wzrost PKB w krajach rozwiniętych. W tym czasie prawdopodobnie nie uda się rozwiązać problemu terroryzmu, wzrosną zatem wydatki administracji rządowej przeznaczane na walkę z nim, co wpłynie korzystnie na kondycję rynku zabezpieczeń technicznych.

W sektorze komercyjnym zwiększy się zainteresowanie dalszym i głębszym integrowaniem ze sobą różnych systemów security, wspierane przez technologię Internetu Rzeczy (Internet of Things, IoT). Kulminacja spodziewana jest w 2017 r., w kolejnych czterech latach popyt będzie rósł w stopniu umiarkowanym.

W pięcioleciu 2016–2021 średni roczny wzrost (CAGR) powinien wynieść średnio 5,7%. Nie jest to prognoza szczególnie optymistyczna, zważywszy że w burzliwym okresie od 2010 do końca 2015 r. udało się osiągnąć CAGR na poziomie 7,8%. Chociaż zwiększenie wolumenu sprzedaży znacznie przekroczy 10%, szansa na to, że wzrost przychodów ze sprzedaży osiągnie choćby połowę tej wartości, jest niewielka. Nadal będzie bowiem obserwowane obniżanie cen przez dużych producentów chińskich dążących do zwiększenia udziału w rynku i wielkości sprzedaży.

Rozwój rynku security jest stymulowany rozwojem technologii. Do tych, które mają dziś największą siłę oddziaływania, należą: VSaaS (Video Surveillance as a Service – dozór wizyjny jako usługa), ACaaS (Access Control as a Service – kontrola dostępu jako usługa), zarządzanie tożsamością (prawami dostępu do danych), biometria, analityka i platformy integrujące.

Chińscy producenci wymuszają zmiany

Obecnie głównym problemem wszystkich producentów zachodnich i pozostałych uczestników rynku telewizji dozorowej nie są jednak zawirowania spowodowane nowymi technologiami, lecz konieczność szybkiego wypracowania modelu biznesowego, umożliwiającego powstrzymanie napływającej fali produktów chińskich i konkurowanie z nimi.

Większość odnoszących sukcesy zachodnich producentów zabezpieczeń technicznych skoncentrowała swoją działalność na jednej dziedzinie, nieliczni zaś podjęli „specjalizację pionową”, aby oferować rozwiązania kompleksowe. Nadal sprawdza się to w segmentach kontroli dostępu oraz sygnalizacji włamania i napadu. W dziedzinie telewizji dozorowej natomiast zagrożenie ze strony dwóch znaczących producentów chińskich jest zbyt duże. Hikvision Digital Technology oraz Dahua Technology z powodzeniem zwiększają sprzedaż dzięki obniżaniu cen.

Korzystając ze specjalnych warunków na rodzimym rynku i pomocy finansowej ze strony rządu chińskiego, firmy te zdołały zrealizować swoje plany i z powodzeniem wkroczyły na rynki Ameryki Północnej i niektórych krajów Europy, w szybkim tempie zdobywając w nich udział. Obecnie lokują się odpowiednio na miejscach pierwszym i drugim wśród światowych producentów urządzeń dozoru wizyjnego i nie ma żadnych przesłanek, by wątpić, że strategia ta będzie kontynuowana.

Gdy w 2009 r. „a&s International” po raz pierwszy opublikował raport na temat rynku zabezpieczeń technicznych, żadna z tych dwóch firm, założonych dopiero w 2001 r., nie była uważana za poważnego konkurenta na międzynarodowym rynku branżowym. Spółka Hikvision zadebiutowała w indeksie MŚP chińskiej Giełdy Papierów Wartościowych w Shenzhen w maju 2010 r. Obecnie jej kapitalizacja rynkowa przekracza 20 mld dol., a firma zatrudnia ponad 18 tys. osób i ma przedstawicielstwa na całym świecie.

Czy w tej sytuacji zachodni producenci z zakresu telewizji dozorowej zareagują i przekształcą własne modele biznesowe, by sprostać tej konkurencji? Czy dotychczasowi liderzy, tacy jak Axis, Avigilon, Bosch, Panasonic czy Hanwha (poprzednio Samsung), ograniczą marże, by zwiększyć wolumen sprzedaży? Czy raczej postanowią jeszcze więcej inwestować w rozwój coraz bardziej innowacyjnych produktów, które zapewniają korzystniejszy wskaźnik TCO (total cost of ownership – całkowity koszt zakupu, instalacji, użytkowania i utrzymania produktu)?

Nie w każdym segmencie rynku decyduje jednak cena, a wskaźnik TCO nie zaspokaja wszystkich potrzeb nabywców. Większość wymienionych spółek zachodnich będzie miała trudności z przekroczeniem progu przychodów na poziomie 1 mld dol., chyba że zrównają swoje marże z marżami konkurentów chińskich albo dostarczą produkty o korzystniejszym TCO, chcąc uzyskać większy udział w rynku. Prawdopodobnie wybiorą tę drugą możliwość, łącząc ją z uzyskaniem efektu skali w wyniki fuzji i przejęć.

W poszukiwaniu zwycięskiej strategii

Należy oczekiwać, że w takich okolicznościach firmy zachodnie podejmą bardziej agresywne działania w zakresie przejęć innych producentów urządzeń dozoru wizyjnego. W ten sposób będą mogły zwiększyć sprzedaż i dołączyć do beneficjentów nieuniknionego utowarowienia (zwiększenia podaży kamer telewizji dozorowej obniżającego ich ceny). Na razie jednak zjawisko to nie osiągnęło takiej skali, by mogło wpłynąć na zachodzące na rynku zmiany.

Dalsza ucieczka w specjalizację nie stanowi właściwego rozwiązania i zapewne spowoduje, że firmy, które obrały tę drogę, staną się ostatecznie dostawcami rozwiązań security, a nie ich producentami. Niektóre jednak, licząc na przełom w technologii IoT, mogą uznać tę strategię za opłacalną, pozostawiając producentom walkę na ceny i marże.

Dane zaczerpnięto z raportu Memoori

„The Physical Security Business 2016 to 2021”