TOP 50. Dynamiczny rozwój wielkie wyzwania – raport Memoori

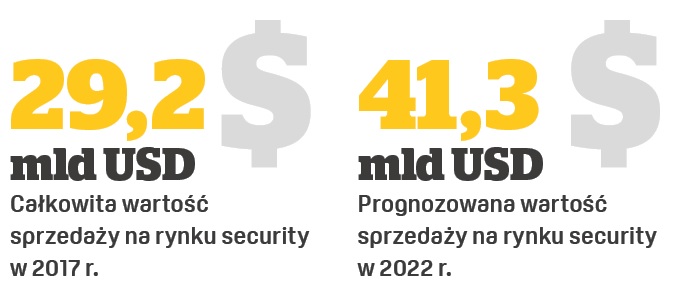

29,2 miliarda USD – tyle (w cenach producenta) wyniesie całkowita wartość sprzedaży na rynku zabezpieczeń technicznych w 2017 r. Stanowi to wzrost o około 5% w porównaniu do ubiegłego roku. Prezentujemy wnioski z raportu firmy badawczej Memoori Research.

Prognozowana wartość sprzedaży wskazuje na spadek dynamiki wzrostu z jego wartości szczytowej w roku 2014, ale zarazem przyspieszenie w porównaniu do dwóch ostatnich lat. Od roku 2000 rynek rozwija się w tempie 6,4% skumulowanego rocznego wskaźnika wzrostu (CAGR). Analitycy z Memoori prognozują, że w 2022 r. sprzedaż na globalnym rynku security osiągnie 41,3 mld USD przy CAGR 7,2%.

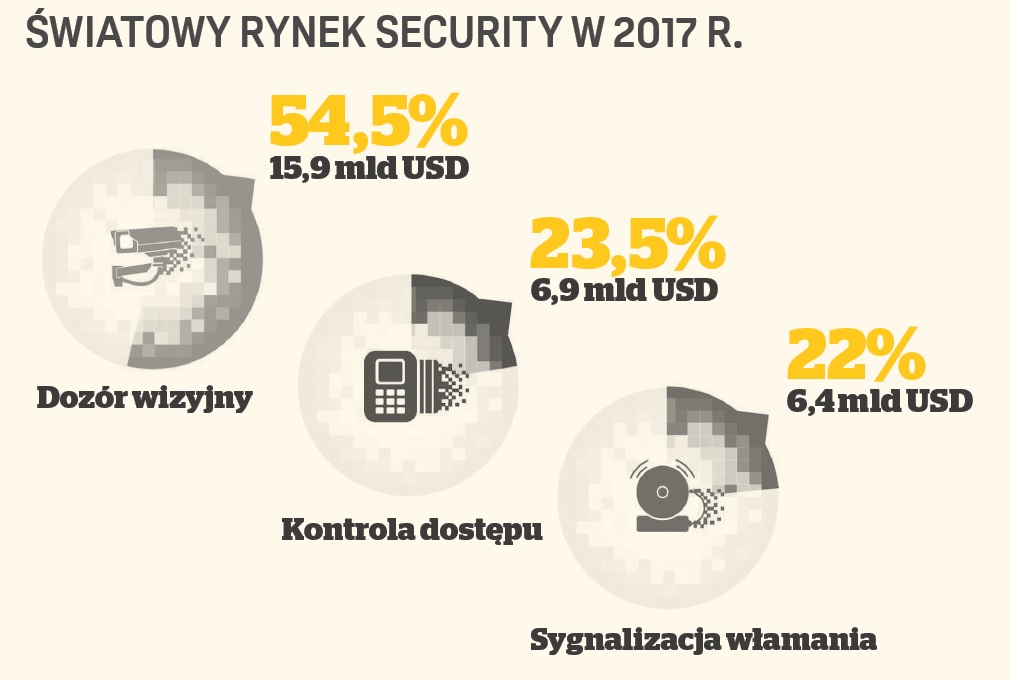

Spośród trzech sektorów rynku zabezpieczeń technicznych kontrola dostępu zanotowała w ciągu ostatnich trzech lat najszybszy wzrost sprzedaży (ok. 7%) przy udziale w całym rynku security na poziomie 23,5%. Przyczyniły się do tego dynamiczny rozwój i zwiększone zainteresowanie systemami IP, coraz większa popularność czytników biometrycznych oraz systemy zarządzania tożsamością i systemy zamków bezprzewodowych. To już drugi rok z rzędu kontrola dostępu notuje najwyższe tempo wzrostu na rynku. Jest jednak wysoce prawdopodobne, że coraz silniejsza konkurencja i presja cenowa wpłyną negatywnie na wskaźnik wzrostu sprzedaży.

Spośród trzech sektorów rynku zabezpieczeń technicznych kontrola dostępu zanotowała w ciągu ostatnich trzech lat najszybszy wzrost sprzedaży (ok. 7%) przy udziale w całym rynku security na poziomie 23,5%. Przyczyniły się do tego dynamiczny rozwój i zwiększone zainteresowanie systemami IP, coraz większa popularność czytników biometrycznych oraz systemy zarządzania tożsamością i systemy zamków bezprzewodowych. To już drugi rok z rzędu kontrola dostępu notuje najwyższe tempo wzrostu na rynku. Jest jednak wysoce prawdopodobne, że coraz silniejsza konkurencja i presja cenowa wpłyną negatywnie na wskaźnik wzrostu sprzedaży.

Analitycy zauważają, że producenci, aby chronić własne rozwiązania i zabezpieczyć się przed korzystaniem z rozwiązań konkurencji, niezbyt chętnie wspierają otwarte standardy. W dłuższej perspektywie takie podejście podziała ze szkodą dla całego rynku, otwierając drogę chińskim producentom. Dostawcy z Dalekiego Wschodu mogliby wtedy przejąć inicjatywę i podjąć energiczne działania, by zdominować rynek, tak jak to miało miejsce w sektorze telewizji dozorowej.

Kolejny „kawałek tortu” rynku security zarezerwowali dla siebie producenci systemów sygnalizacji włamania i napadu. Ten sektor generuje 22% przychodów całego rynku zabezpieczeń technicznych. Ta najstarsza część security już dawno wkroczyła w fazę dojrzałości rynkowej. Ostatnio jednak i w tym sektorze nastąpiło ożywienie, głównie za sprawą coraz większego zainteresowania wykorzystaniem radarów oraz integracji z systemami dozoru wizyjnego i kontroli dostępu. Dzięki temu rynek zanotował w tym roku wzrost sprzedaży na poziomie 2,5%.

Największą część globalnego rynku security zajmuje telewizja dozorowa. Ponad połowa (54,5%) wszystkich sprzedanych w tym roku produktów zabezpieczeń technicznych to urządzenia dozoru wizyjnego. W 2017 r. wartość sprzedaży produktów dozoru wizyjnego wyniesie 15,9 mld USD, co stanowi wzrost o 5,9% w stosunku do roku poprzedniego. Ten poziom wydaje się rozczarowujący w stosunku do wzrostu w poprzednich pięciu latach, który wynosił średnio 9,7%. Wielu analityków odetchnęło jednak z ulgą, obawiali się bowiem, że spadek cen kamer dozorowych może skutkować nawet obniżeniem wartości sprzedaży w porównaniu do ubiegłego roku.

Konkurencja cenowa w tym sektorze pogłębia się, a to stanowi duże wyzwanie dla rentowności producentów, zwłaszcza zachodnich. Analitycy spodziewają się, że ten trend będzie kontynuowany, co zmusi większość dostawców rozwiązań dozoru wizyjnego do zrewidowania swoich strategii biznesowych. Ratunku można szukać w rosnącym popycie na produkty markowe, wygenerowanym przez potrzebę integracji z rozwiązaniami kontroli dostępu oraz sygnalizacji włamania i napadu, a także innymi systemami spoza security – z zakresu automatyki budynkowej i IT. W efekcie prognozowany jest wzrost sprzedaży na rynku dozoru wizyjnego do poziomu 22,8 mld USD w 2022 r.

Rozmiar ma znaczenie

Ten rok przyniósł poprawę wyników i stabilizację na rynku security. Analitycy spodziewają się, że może dojść do powrotu do poziomu z czasów dynamicznego rozwoju z lat 2010–2014. Pojawiają się jednak duże wyzwania natury biznesowej i technicznej. Może dojść do zachwiania po stronie podaży, a kształt i struktura biznesu zmienią się w ciągu najbliższych pięciu lat w sposób istotny. Większość producentów stawia sobie obecnie pytania, jak działać z zyskiem w tym wyścigu na coraz niższe ceny i jak ten wyścig przetrwać.

Przepaść między największymi dostawcami a dziesiątkami mniejszych podmiotów co roku się powiększa. Tymczasem marże spadają, windując próg wielkości sprzedaży, który pozwoli przetrwać na rynku. To zjawisko widoczne już jest od kilku lat w sektorze dozoru wizyjnego, a w ciągu najbliższych pięciu lat obejmie też sektory kontroli dostępu i sygnalizacji włamania i napadu.

Na rynku telewizji dozorowej dwóch chińskich producentów „wywróciło stolik” i rozdało karty od nowa, burząc dotychczasowe zasady funkcjonowania branży. Poprzez wojnę cenową „kolonizowali” nowe rynki, gwałtownie zwiększając w nich swój udział. Udało im się zwiększyć produkcję i tym samym pogłębić przepaść dzielącą ich od liderów rynku sprzed kilku lat. Odwrócić tę tendencję będzie niezwykle trudno, zwłaszcza w obliczu walki o klienta opartej na konkurencji cenowej. W efekcie chińscy producenci umacniają się na dominujących pozycjach i wyznaczają kierunki rozwoju branży.

Przetrwać w trudnych czasach

Postępujące nasycenie rynku dozoru wizyjnego wymaga od producentów nowych strategii. Zdaniem analityków Memoori do 2022 r. z tym wyzwaniem poradzi sobie nie więcej niż pięć firm. Najwięksi producenci, tacy jak Axis Communications, Avigilon, Bosch, Panasonic czy Hanwha Techwin, będą musieli poważnie rozważyć obniżenie swoich marż do poziomu, który zapewni im utrzymanie udziałów w rynku. Chcąc powiększyć swój „kawałek tortu”, będą natomiast musieli jeszcze więcej inwestować w innowacje gwarantujące wyższy wskaźnik całkowitego kosztu posiadania (TCO – Total Cost of Ownership).

Różnice między udziałami w rynku producentów z sektora telewizji dozorowej są ogromne. Postawienie sobie za cel dogonienia liderów w krótkim czasie byłoby nierealne.

Różnice między udziałami w rynku producentów z sektora telewizji dozorowej są ogromne. Postawienie sobie za cel dogonienia liderów w krótkim czasie byłoby nierealne.

Wiele firm, mimo niesprzyjających warunków panujących obecnie na rynku, jednka zwiększa swoją dynamikę wzrostu i poprawia wyniki finansowe. Wszystko dzięki strategii, jaką przyjęły w ostatnich latach, stawiającej za cel wzmocnienie własnej marki i oferowanie większej liczby rozwiązań kompleksowych. Firmy skupiają się ponadto na wybranych rynkach wertykalnych i nawiązują silne partnerstwa z innymi przedsiębiorstwami z branży automatyki budynkowej. Jest to zatem dobry kierunek, zapewniający zyski na przyszłość.

Kolejnym rozwiązaniem, dzięki któremu zachodni producenci mogą nadążać za chińskimi producentami, są fuzje i przejęcia. To jednak rozwiązanie dla wytrwałych, w krótkiej perspektywie nie należy się bowiem spodziewać spektakularnych efektów takich działań. Sojusze strategiczne mogą być jednak pomocne w podziale kosztów opracowania i wdrożenia innowacyjnych produktów. Już teraz widać przykłady takiej działalności.

Skupienie się na kilku rynkach wertykalnych to strategia pozwalająca na więcej niż tylko przetrwanie – w szczególności teraz, gdy na popularności zyskuje technologia Internetu Rzeczy w systemach automatyki budynkowej. Może to jednak skłonić dostawców do sprzedaży bezpośredniej odbiorcom końcowym i w efekcie do przekształcenia się w integratorów systemów. To łakomy kąsek w trudnych czasach.

W tekście opisano tylko wybrane trendy obserwowane przez analityków Memoori Research. Na rynku security widoczne są inne ważne bodźce, które zmieniają warunki funkcjonowania – to dla jednych będzie szansą, dla innych zagrożeniem. Do ważnych czynników wpływających na kształt branży security można zaliczyć m.in. cyberbezpieczeństwo, technologie deep learning i sztucznej inteligencji, big data, a także integrację z systemami IT. Śledzenie tych obszarów i ich interakcji jest skomplikowane i stanowi nie lada wyzwanie.

Allan McHale

dyrektor Memoori Research

Na podstawie 9. edycji raportu Memoori Research The Physical Security Business 2017–2022.