Mogłoby być lepiej

Analiza najnowszego raportu Branża bezpieczeństwa w Polsce. Szanse, zagrożenia, kierunki rozwoju przygotowanego przez PZP Ochrona może sugerować, że branża ochrony jest w nie najlepszej kondycji. W ten sposób ocenia ją aż 83% respondentów. A przecież widocznie zauważalny jest wzrost obrotów firm zajmujących się profesjonalnymi usługami security, które stan swoich finansów oceniają pozytywnie.

Jan T. Grusznic

Firmy z branży security chętnie zatrudniają, choć menedżerowie skarżą się na trudności z pozyskaniem wykwalifikowanych pracowników. Dostawcy elektronicznych systemów zabezpieczeń pałają większym optymizmem. Zerwane łańcuchy dostaw i wynikające z nich problemy z realizacją zamówień w większości mają już za sobą. Wzrost płacy minimalnej może przełożyć się na większe inwestycje klientów w zabezpieczenia techniczne, co dla branży może stanowić okazję do wzrostu. Nic zatem dziwnego, że przedstawiciele producentów intensywnie zabiegają o zwiększenie swojego udziału w rynku. Muszą jednak pamiętać, że coraz częściej na decyzje zakupowe klientów wpływ ma nie tylko ostateczna cena, ale także aspekt ekologiczny związany z konkretnym rozwiązaniem, TCO (Total Cost of Ownership) oraz cyberbezpieczeństwo. To ostatnie wynika z bliskiego wejścia w życie dyrektywy NIS2.

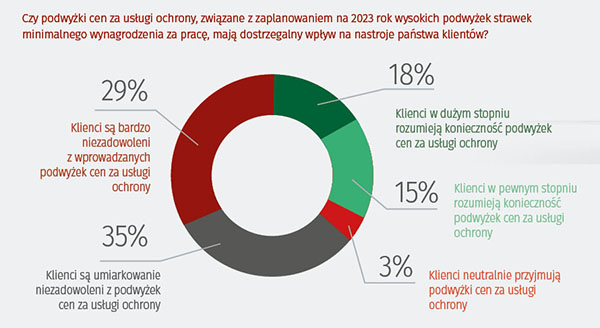

Mimo tych stosunkowo dobrych wiadomości nie da się ukryć, że branża ochrony odczuwa pewne trudności: zawirowania związane z pandemią i konfliktem za naszą wschodnią granicą, do tego wysoka inflacja (14,4% w 2022 r. i 10,1% w sierpniu 2023 r.) oraz utrzymujące się niskie bezrobocie (3% w 2022 r. i 5% w czerwcu 2023 r.) znacząco wpłynęły na działania firm security. Konieczność podniesienia cen za usługi wynikająca ze wzrostu płacy minimalnej nie najlepiej wpłynęła na nastroje klientów. Trzeba jednak pamiętać, że był to krok nieunikniony. Wynagrodzenia pracowników to nadal ok. 80% wszystkich kosztów sektora usług, co zawsze przekłada się na znaczące podwyżki cen usług (ostatnio o ok. 20% r/r). Ponadto spadająca dynamika produkcji sprzedanej przemysłu (w okresie styczeń–lipiec br. produkcja sprzedana przemysłu była wg GUS o 1,9% niższa w porównaniu z analogicznym okresem 2022 r.) i utrzymujący się ujemny wskaźnik koniunktury gospodarczej spowodowały spadek zamówień oraz zamrożenie inwestycji.

Brak akceptacji dużych podwyżek cen usług zmusił przedstawicieli firm branży ochrony do elastycznego podejścia z jednej strony do potrzeb klientów, z drugiej – ich finansowej możliwości. Zwiększyła się zatem liczba rozwiązań technicznych wspierających lub zastępujących ochronę fizyczną. W kolejnych latach wzrośnie rola monitoringu wizyjnego przy jednoczesnym zwiększaniu nakładów na rozwiązania techniczne i ograniczaniu roli ochrony fizycznej stałej. Niewątpliwie wpłyną na to kolejne zmiany w prawie. Do uzgodnień międzyresortowych i konsultacji publicznych trafił właśnie projekt rozporządzenia Rady Ministrów w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2024 r., zwiększający je o 19,4% r/r.

Software as a Service zyska na znaczeniu

Mniejsze budżety na bezpieczeństwo ograniczają możliwość użycia najnowszych osiągnięć technicznych, zmuszając firmy do wykorzystania posiadanych zasobów. W sukurs przychodzą im rozwiązania chmurowe opłacane w modelu Software as a Service (SaaS). Oferują one niższy koszt początkowy, mniejszy koszt wdrożenia i przewidywalność wydatków bieżących w zamian za szeroki wachlarz funkcjonalności, począwszy od usług analizy obrazu, przez rozproszone systemy kontroli dostępu, skończywszy na zintegrowanych platformach zarządzających bezpieczeństwem oraz usługach monitoringu w chmurze. Coraz większa dostępność usług SaaS powoduje, że stają się one atrakcyjną alternatywą dla rozwiązań on premises (oprogramowanie jest instalowane lokalnie na urządzeniach klienta).

Liczba wdrożeń typu SaaS jest jednak niewielka. Branża wciąż nie darzy zaufaniem tych rozwiązań, ponieważ przetwarzanie danych powierzonych przez podmiot zewnętrzny odbywa się na maszynach dostawcy usługi. Nadal pokutuje przeświadczenie, że nad systemami lokalnie instalowanymi łatwiej o nadzór. Warto mieć na względzie to, że elektroniczne systemy zabezpieczeń wdrażane są z innymi priorytetami niż jest to w świecie SaaS, gdzie obowiązują poufność, zachowanie integralności danych, a dopiero potem ich dostępność. Elektroniczne systemy zabezpieczeń, aby działać skutecznie, wymagają najpierw możliwości kontroli w czasie rzeczywistym i funkcjonalności, dostępności, integralności, a dopiero na końcu pojawia się konieczność zachowania poufności. Przy czym części składowe systemów ochrony nie zawsze uwzględniają podstawowe wymagania z zakresu bezpieczeństwa IT, w zamian oferują osiągnięcie celów funkcjonalnych. Jednak rosnąca dostępność rozwiązań typu SaaS oraz atrakcyjny model finansowania dobrze rokują na przyszłość.

W cieniu NIS2

Problem ochrony elektronicznych systemów zabezpieczeń jest znamienny. Rozwiązania te kontrolują i monitorują procesy przemysłowe, infrastrukturę krytyczną i inne urządzenia fizyczne. Niekiedy mają kluczowe znaczenie dla prawidłowego funkcjonowania różnych branż, takich jak produkcja, wytwarzanie energii czy transport. Tymczasem wiele z nich nadal pracuje na starszym sprzęcie, wykorzystując oprogramowanie, które nie zostało zaprojektowane z myślą o zaawansowanym cyberbezpieczeństwie. Stosowane są w nich niewystarczające, z obecnej perspektywy, mechanizmy uwierzytelniania i taka kontrola dostępu, która może dać nieautoryzowanym użytkownikom uzyskanie wglądu do danych wrażliwych. Nagminne stosowanie protokołów komunikacyjnych pozbawionych szyfrowania czyni je podatnymi na podsłuchiwanie i manipulowanie danymi. Brak aktualizacji tworzy luki w zabezpieczeniach, które atakujący mogą wykorzystać. Jednocześnie rosnąca konwergencja rozwiązań IT z elektronicznymi systemami zabezpieczeń może wprowadzać nowe podatności, ponieważ luki w jednej sieci mogą być potencjalnie użyte do naruszenia bezpieczeństwa drugiej.

W 2016 r. Unia Europejska wydała Dyrektywę NIS w celu zwalczania wszechobecnych i wyrafinowanych cyberataków na infrastrukturę krytyczną (IK). Dyrektywa ta miała na celu nakłonienie państw do opracowania krajowych oraz transgranicznych norm i przepisów dotyczących cyberbezpieczeństwa. Zgodnie z nią operatorzy usług kluczowych (m.in. banki, podmioty świadczące opiekę zdrowotną, dostawcy wody pitnej i energii) oraz dostawcy usług cyfrowych (w tym usług w chmurze i e-commerce) są zobowiązani do poprawy swojego bezpieczeństwa cyfrowego i zgłaszania incydentów cybernetycznych.

W 2020 r. Komisja Europejska dokonała nowelizacji dyrektywy. NIS2 wejdzie w życie w 2024 r., nakładając rygorystyczne wymagania dotyczące cyberbezpieczeństwa na większą liczbę podmiotów.

Dyrektywa NIS2 ma istotne znaczenie dla branży ochrony, ponieważ wpływa także na podwykonawców i usługodawców mających dostęp do IK. Na przykład w sektorze energetycznym środki ostrożności nie będą dotyczyć wyłącznie dostawców surowców, producentów i dystrybutorów energii elektrycznej, ale wszystkich podwykonawców, co oznacza także firmy z branży ochrony fizycznej. To zaś może stanowić kolejny powód do zmartwień dla branży, która już teraz ma niełatwo.

O kondycji polskiego przemysłu, która ma wpływ na branżę security przeczytasz w artykule: Pikuje czy zwyżkuje? Raport o stanie polskiego przemysłu.

Zobacz inne artykuły tego autora:

Współczesne hotele: pełen komfort i dyskretna ochrona

Taktyka i technika w ochronie obwodowej

Odczyt tablic rejestracyjnych – przegląd rozwiązań

Świadomość sytuacyjna