Bezpieczeństwo w handlu – czym jest w XXI wieku

dr inż. Marek Blim

Handel jest zjawiskiem równie starym, jak pierwsze kontakty społeczne, kiedy to osiadła społeczność agrarna („I fala cywilizacji”) w drodze wymiany barterowej pozyskiwała od wędrownych handlarzy i kupców dobra, których sama nie umiała wytworzyć lub pozyskać w swoim otoczeniu.

Rodzaje kontraktów handlowych

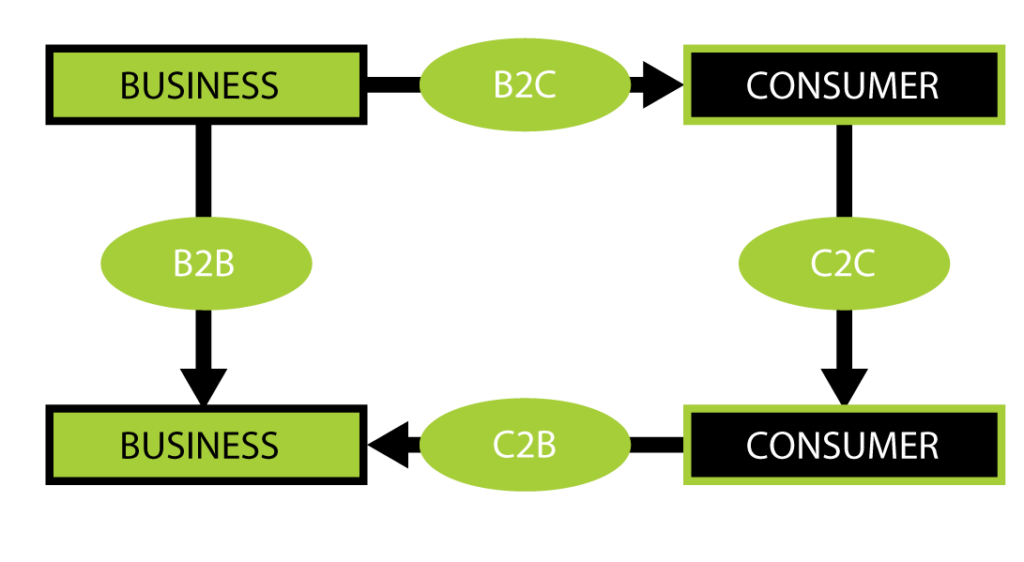

Współczesne kontakty handlowe są postrzegane jako układ wielu kontaktów i kontraktów wzajemnych między producentem, handlowcem, sprzedawcą (określanych jako biznes) a klientem, odbiorcą, kupującym (określanych jako konsument). Ich różnorodność i naturę przedstawiono na rys. 1. Niestety w dzisiejszym świecie wszystkie te kontakty i kontrakty są obarczone ograniczonym zaufaniem, wynikającym przede wszystkim z niedotrzymywania starych dobrych zobowiązań kupieckich1).

Zagrożenia te wynikają głównie z powszechnie pojawiającego się fraudu czy to w postaci fałszywych „firm-krzaków” (pobranie należności bez możliwości uzyskania zamówionego towaru), czy też „klientów-słupów” funkcjonujących bardzo często na bazie kradzionych tożsamości (odbierających zamówiony towar w doraźnych miejscach, przy braku możliwości odzyskania zapłaty za niego). Te negatywne zjawiska wynikają głównie z braku zarówno odpowiednich procedur bezpieczeństwa lub nieprzestrzegania istniejących w kontaktach handlowych (firmy), jak i „zdrowego rozsądku” (pojedynczy klienci).

Handel w XXI wieku

Społeczeństwo światowe, wkraczając w XXI wiek, miało różnorodne doświadczenia handlowe, które nie ominęły także Polski. Można do nich zaliczyć takie zjawiska, jak:

– globalizacja handlu, rozwój wspólnego rynku (WE/UE – EOG/EEA2)),

– komasacja handlu (supermarkety, centra i galerie handlowe),

– informatyzacja transakcji (dostawca-sklep, sklep-klient), w tym problem 2K3),

– rozwój handlu elektronicznego (e-business, e-payment),

– profilowanie rynku nabywcy (reklama ukierunkowana).

Zjawiska negatywne w postaci fraudu (finansowego i transakcyjnego) nie były w Polsce w latach 2000–2015 nagłaśniane – głównie ze względu na negatywną reklamę dla poszkodowanych banków i firm, a jednostkowe historie osób prywatnych były jedynie krótkotrwałymi sensacjami medialnymi.

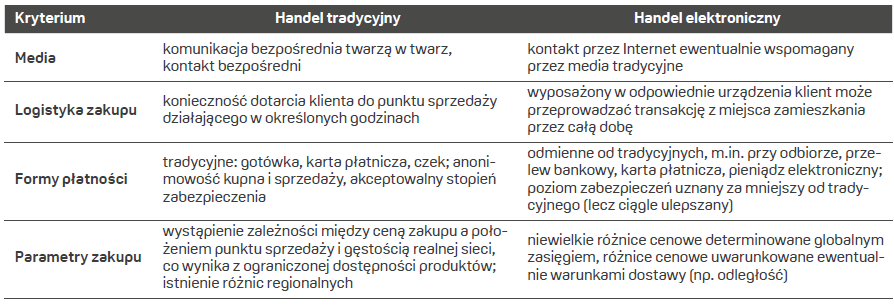

Handel wygląda różnie – w układach producent/dostawca odbiorca, nabywca w obrocie hurtowym (masowym) różni się diametralnie od pojedynczych transakcji klienckich w układzie sprzedający, sklep kupujący, klient. Dotyczy to z równym skutkiem procesów sprzedaży wyrobów, produktów i usług czy czynności specjalizowanych. Warto zdawać sobie sprawę z tego faktu oraz jego konsekwencji. Różne są też modele sprzedaży (niezależnie – hurtowej czy indywidualnej), ponieważ handel tradycyjny i handel elektroniczny stanowią alternatywne kanały sprzedaży produktów, które mogą być wykorzystywane przez przedsiębiorstwa czy przedsiębiorców w różny sposób.

Bezpieczeństwo w obu tych modelach handlu opiera się przede wszystkim na świadomym działaniu człowieka: dostawcy, hurtownika, sprzedawcy, nabywcy, użytkownika produktu. Można i trzeba mówić o różnych rodzajach zagrożeń bezpieczeństwa towaru, środowiska, osób uczestniczących w transakcjach oraz samych transakcji.

Zapewnienie bezpieczeństwa w sklepie tradycyjnym wiąże się z zabezpieczeniem obiektu, zasobów i wartości oraz ochroną pracowników i klientów, a także wygodą w dostępie do towaru. Coraz częściej samoobsługa kasjerska w dużych marketach, przyczynia się do zmniejszania się kosztów personelu sprzedawcy, ale także staje się źródłem kradzieży towarów wagowych luzem (sposób na „metkę”). Z kolei w małych sklepikach osiedlowych, z niedostatecznym nadzorem osobowym, nagminne są drobne kradzieże przysparzające właścicielowi – przez masowość

– duże straty („ziarnko do ziarnka…”).

Dla pojedynczego klienta sklep tradycyjny, mimo wad, ma jednak wiele zalet, a ponieważ bardzo rzadko zastanawia się on nad własnym bezpieczeństwem w lokalu sklepowym (casus ćwiczebnego alarmu pożarowego w dużym markecie, kiedy to większość kupujących zamiast wykorzystać wyjścia pożarowe i ewakuować się przez nie, usiłowała dostać się do wejścia sklepowego lub wyjść kasowych) to minimalizuje potencjalne ryzyka.

• Handel elektroniczny

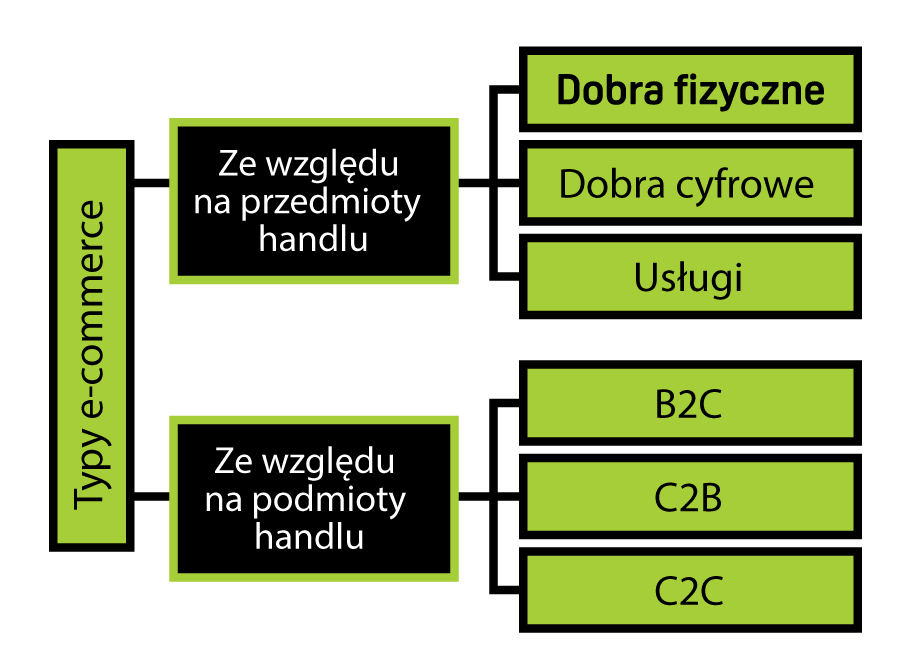

Handel elektroniczny, popularnie określany jako e-biznes, jest efektem rozwoju informatyki i telekomunikacji (w tym Internetu), dającemu przeciętnemu użytkownikowi niespotykane dotychczas możliwości dostępu do różnych ofert oraz zakupu wybranego towaru bez gotówki w portfelu (płatności sklepowe online kartą bankową, e-payment z użyciem telefonu, smartfonu) lub nawet bez potrzeby wychodzenia z domu (e-commerce). Typologię handlu elektronicznego zobrazowano na rys. 2.

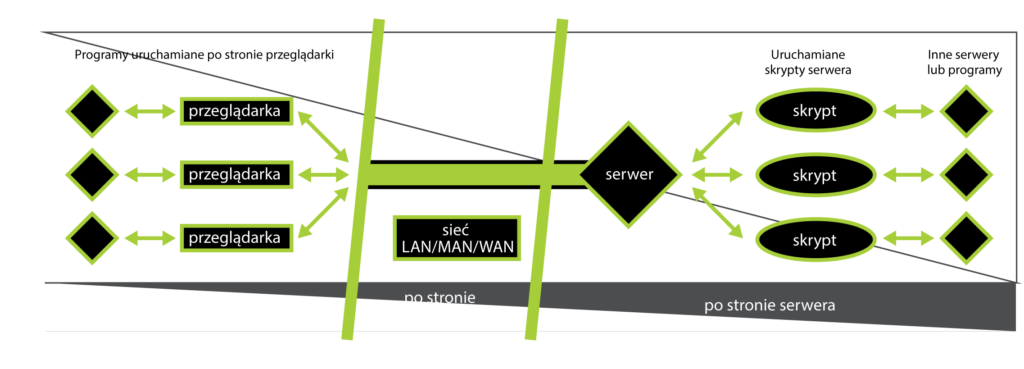

Bezpieczeństwo e-handlu w rozumieniu transakcyjnym to przede wszystkim bezpieczne łącza i systemy informatyczne w każdego rodzaju kontrakcie handlowym. Z racji definicji e-commerce (GUS4)) teoretycznie powinniśmy ograniczać się wyłącznie do bezpieczeństwa transakcji sieciowych, ale jest to znaczne uproszczenie, ponieważ bezpieczeństwo teleinformatyczne obejmuje dziś całość wykorzystywanego systemu (nie tylko sieci webowe – rys. 3).

• Ocena konsumenta

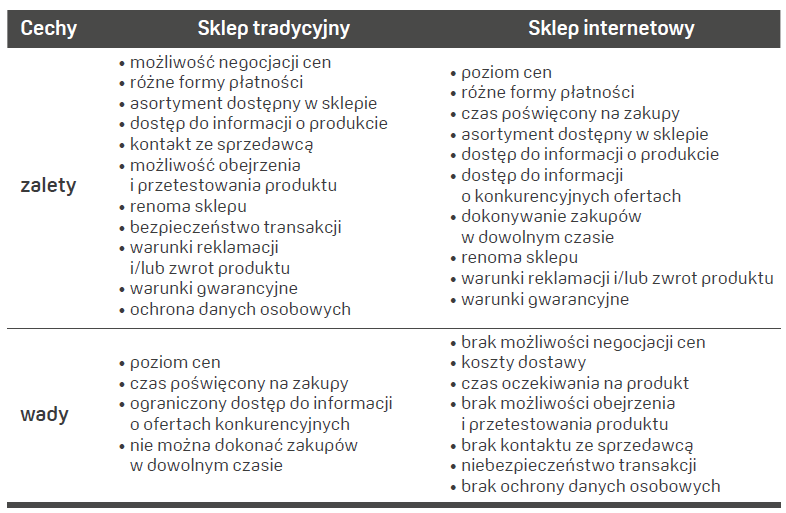

Kwestie oceny przez konsumentów zalet i wad sklepów tradycyjnego i internetowego, w aspekcie bezpieczeństwa, są postrzegane przez pryzmat bezpieczeństwa samej transakcji i ochrony danych osobowych.

Zapewnienie bezpieczeństwa handlu wymaga przede wszystkim dokonania analizy zagrożeń oraz oceny i eliminacji ryzyka, jakie może wystąpić po obu stronach zawieranej transakcji handlowej.

• Ryzyko klienckie

Klient ryzykuje tym, że nie otrzyma zamówionego towaru lub otrzyma nie ten, który zamówił, albo że zostanie obarczony dodatkowymi kosztami dostawy. Ponadto mogą zdarzyć się uszkodzenia w transporcie lub wady ukryte towaru. Klient ma wówczas prawo do skorzystania z rękojmi sprzedającego i/lub gwarancji producenta towaru.

Rękojmia i gwarancja to formy reklamacji. Co do zasady mamy prawo reklamować towar w ciągu dwóch lat od daty jego zakupu. Warto podkreślić, że obie formy reklamacji – rękojmia i gwarancja – są od siebie niezależne. Oznacza to, że jeśli np. gwarancja zostanie rozpatrzona negatywnie, wówczas nadal można skorzystać z rękojmi.

• Rękojmia

Rękojmię kierujemy do sprzedawcy, jeśli wykryjemy wadę fizyczną lub prawną kupionego towaru.

Wada fizyczna to niezgodność produktu z opisem. Mamy z nią do czynienia np. gdy nasz nowy telefon komórkowy często traci zasięg. Inny przykład – zostaliśmy przez sprzedawcę lub reklamę wprowadzeni w błąd i zegarek nie jest wodo-

szczelny albo gdy wydano nam niekompletny towar, np. laptopa bez ładowarki.

Wada prawna ma miejsce, gdy towar pochodzi z kradzieży, jest dowodem w postępowaniu karnym lub osobie trzeciej przysługuje prawo do pierwokupu. W ramach rękojmi mamy prawo żądać od sprzedawcy wymiany towaru, odstąpienia od umowy lub obniżenia ceny.

Warto wiedzieć, że rękojmia jest korzystniejsza od gwarancji, ponieważ:

– klient jest bardziej świadomy praw, które zostały ściśle określone,

– łatwiej dochodzić praw, bo zwracamy się bezpośrednio do sprzedawcy.

Sprzedawca nie może odmówić przyjęcia reklamacji w ramach rękojmi. Klient ma prawo reklamować w tym trybie towar w okresie:

– 2 lat od momentu wydania towaru,

– 5 lat w przypadku nieruchomości,

– 1 roku w przypadku towarów używanych.

• Gwarancja

Za gwarancję odpowiada gwarant – producent, importer, dystrybutor lub sprzedawca – który sam określa swoje obowiązki względem klienta. Natomiast zakres jego odpowiedzialności określa się w oświadczeniu gwarancyjnym – może wymienić towar lub zwrócić pieniądze.

Jeśli w oświadczeniu gwarancyjnym nie określono jasno okresu gwarancji, przyjmuje się, że wynosi on 2 lata. Gwarant może sam określić czas, który gwarancja będzie obejmowała – rok, dwa lata, pięć, a nawet dożywotnio. Gwarant ma również prawo nie udzielać gwarancji. Na rozpatrzenie wniosku ma 14 dni od momentu zgłoszenia sprawy przez klienta. Warto pamiętać o tym, aby przestrzegać zaleceń gwaranta. W praktyce oznacza to np. że jeśli na komputerze zainstalujemy oprogramowanie inne, niż przewiduje producent, wówczas możemy stracić prawo do przywilejów wynikających z gwarancji.

• Ryzyko kupieckie

Ryzyko kupieckie wiąże się przede wszystkim z pojęciem kredytu kupieckiego jako zjawiska naturalnego dla przyjętych zasad prowadzenia transakcji handlowych. Kredyt kupiecki jest najważniejszym kredytem w obrocie gospodarczym. Prawie wszyscy przedsiębiorcy muszą sprzedawać z odroczonym terminem płatności. Tylko w wyjątkowych sytuacjach – przy monopolistycznej pozycji dostawcy wobec odbiorcy – ten pierwszy może pozwolić sobie na sprzedaż na przedpłaty czy za gotówkę.

Przy okazji warto zwrócić uwagę, że często transakcja tzw. gotówkowa, czyli sprzedaż przy natychmiastowej płatności przelewem, która jednak następuje po wysłaniu towarów czy wykonaniu usług, tak naprawdę jest również transakcją kredytową obarczoną ryzykiem.

Jeśli całe ryzyko finansowe związane z należnościami firmy przyjąć za 100 proc., to do jego eliminacji przyczynia się:

• ocena własna kontrahenta – 10 proc.,

• efekt pracy wywiadowni gosp. – 10 proc.,

• profesjonalny nadzór prawny – 10 proc.,

• właściwie sformułowana umowa

– 10 proc.,

• zastosowane skuteczne zabezpieczenia – 15 proc.,

• monitoring kredytu – 10 proc.,

• monitoring płatności – 10 proc.,

• własna windykacja należności – 15 proc.,

• windykacja zewnętrzna – 10 proc.

W dotychczasowej praktyce autora i wg jego obserwacji najczęściej eliminacja ryzyka sprowadza się do oceny własnej kontrahenta i konsultacji prawnych. Tym samym, statystycznie rzecz ujmując, eliminuje się jedynie 20 proc. hipotetycznego ryzyka. Trudno to uznać za działania zmierzające do ograniczenia ryzyka biznesowego.

Reakcje Polaków na zmiany w prowadzeniu handlu

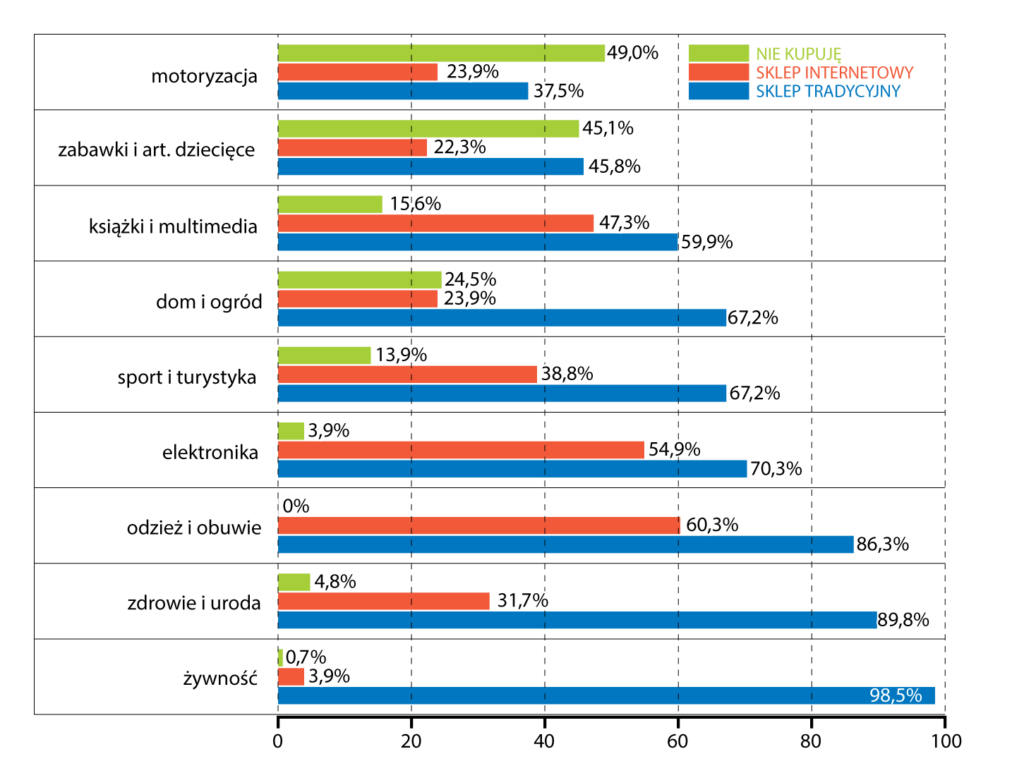

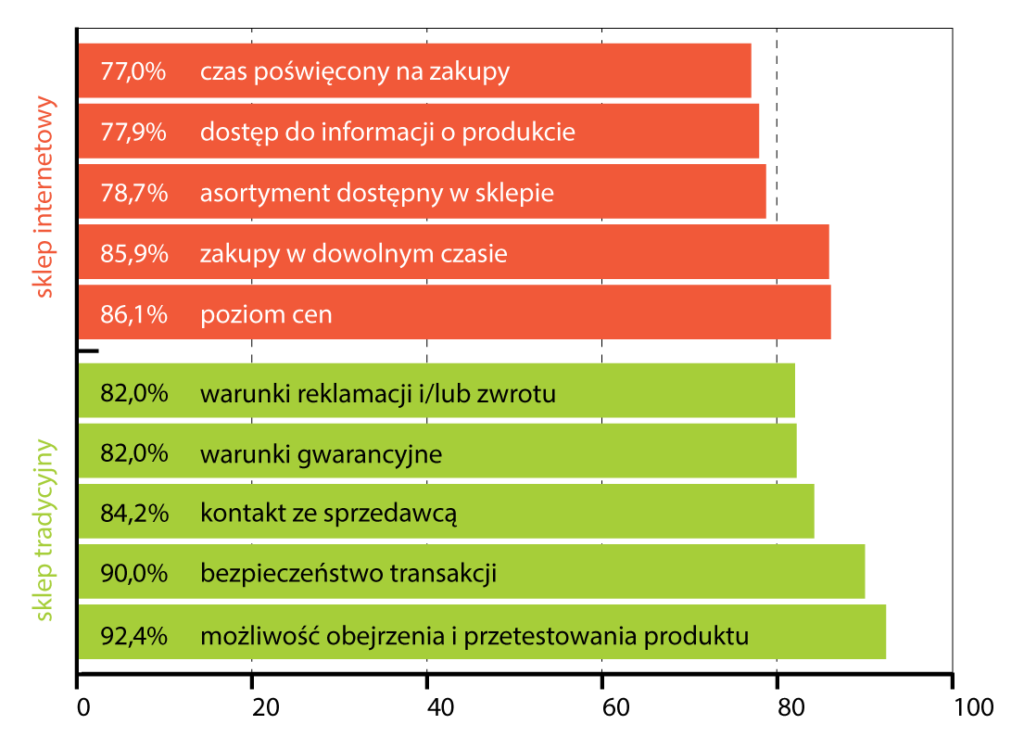

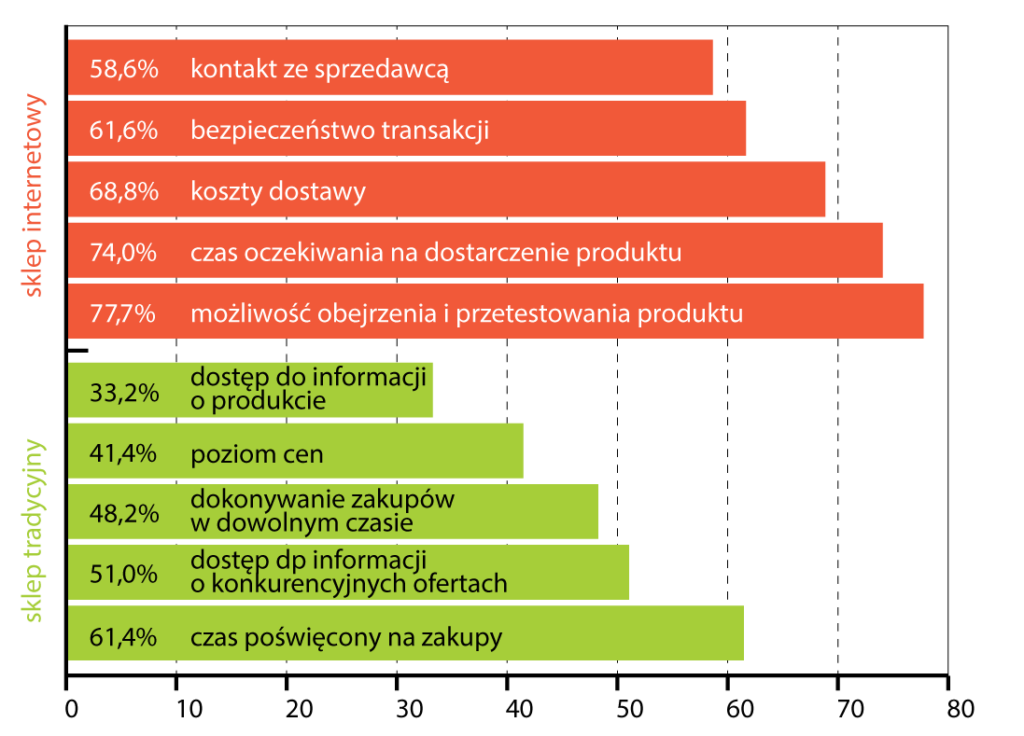

Przedstawione na rys. 4, 5 i 6 wykresy to wynik badań analitycznych przeprowadzonych wśród młodych nabywców finalnych w okresie kwiecień–maj 2015 r. Uczestnikami byli studenci lubelskich uczelni wyższych dobierani wg klucza – musieli korzystać z Internetu i samodzielnie podejmować decyzje zakupowe. Z około 600 ankiet badania audytoryjnego do analizy statystycznej zakwalifikowano jako poprawne 461 egzemplarzy.

Bezpieczeństwo handlu będzie zależało od zachowań i preferencji nowego pokolenia klientów, dlatego warto scharakteryzować millenialsów5) jako konsumentów przyszłości:

To jest dość szeroka grupa konsumentów (urodzeni w latach 1981–97), bardzo odbiegająca od starszego i młodszego pokolenia. Wskazałbym cztery uniwersalne cechy, które charakteryzują millenialsów. Po pierwsze są to ludzie, którzy sami chcą decydować o swoim życiu. Ich podmiotowość wyraża się choćby w dużym odsetku osób przedsiębiorczych, prowadzących własną działalność gospodarczą. Po drugie millenialsi to generacja relacyjna – znają „wszystkich” dzięki Facebookowi, siła recenzji jest dla nich ważniejsza niż cena. Po trzecie to ludzie o dobrym sercu, chcą pomagać i chętnie angażują się w akcje charytatywne. Po czwarte to konsumenci, którzy śpią z telefonem, ten gadżet jest ich centrum dowodzenia.

Tak ocenił ich Kazimierz Stańczak, Senior Advisor, Bain & Company Poland podczas debaty „Konsument XXI wieku” na VIII Europejskim Kongresie Gospodarczym – ECC 2016 w Katowicach. Coś w tym jest…

dr inż. Marek Blim

Europejski menedżer systemu zarządzania jakością EOQ, certyfikowany audytor systemów jakości i zarządzania bezp. informacji. Rzeczoznawca systemów technicznej ochrony osób i mienia oraz zarządzania bezpieczeństwem. Projektant systemów ochrony. Czynny zawodowo konsultant, rzeczoznawca, audytor.

1) W zakresie zasad funkcjonowania spółek handlowych do 31 grudnia 2009 r. obowiązywały w Polsce reguły opisane w III tomie Kodeksu Handlowego II RP z 1937 r. 2) EOG/EEA – akronimy polski/angielski (Europejski Obszar Gospodarczy/European Economic Area) – strefa wolnego handlu i Wspólny Rynek, obejmujące państwa Unii Europejskiej i Europejskiego Stowarzyszenia Wolnego Handlu (EFTA), z wyjątkiem Szwajcarii. 3) Problem 2K (problem roku 2000) – wynikł w związku z oszczędnościowym zapisem daty w większości systemów informatycznych (dwie ostatnie cyfry roku zamiast czterech – pełnej daty). 4) Definicja GUS: e-handel (e-commerce) obejmuje transakcje, które są dokonywane poprzez sieci oparte na protokole IP. 5) Millenialsi – pokolenie, które miało szansę na rozwój, edukację, pracę i szeroko rozumianą wolność. Pamiętają Okrągły Stół, Jana Pawła II i wejście do UE. Pokolenie sieci: częściej niż do książki zaglądają do Wikipedii, a swoje sympatie i antypatie wyrażają raczej na wallu portalu społecznościowego, a nie w realnym świecie.